报告核心内容

行业解析

企业决策提供基础依据。

全球视野

助力企业全球化战略布局与决策

政策环境

紧跟时政,把握大局。

产业现状

助力企业精准把握市场脉动。

技术动态

保持企业竞争优势,创新驱动发展。

细分市场

发掘潜在商机,精准定位目标客户。

竞争格局

知己知彼,制定有效的竞争策略。

典型企业

了解竞争对手、超越竞争对手。

产业链调查

上下游全产业链一网打尽,优化资源配置。

进出口跟踪

把握国际市场动态,拓展国际业务。

前景趋势

洞察未来,提前布局,抢占先机。

投资建议

合理配置资源,提高投资回报率。

服务客户

导读: 2015-2020年中国橱柜市场监测及投资前景研究报告, 目前,整体厨房已经成为发展趋势。整体厨房是将橱柜、抽油烟机、燃气灶具、消毒柜、洗碗机、冰箱、微波炉、电烤箱、各式挂件、水盆、各式抽屉拉篮、垃圾粉 碎器等厨房用具和厨房电器进行系统搭配而成的一种新型厨房形式。所以广义上的橱柜行业还包括与其配套的厨房电器和厨房用具。

报告说明:

博思数据发布的《2015-2020年中国橱柜市场监测及投资前景研究报告》共十三章是博思数据研究中心的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。博思数据在其多年的行 业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。橱柜行业研究报告是2014-2015年度,目前国内最全 面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

博思数据发布的《2015-2020年中国橱柜市场监测及投资前景研究报告》共十三章是博思数据研究中心的研究成果,通过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。博思数据在其多年的行 业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方法一直在业内处于领先地位。橱柜行业研究报告是2014-2015年度,目前国内最全 面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极大的参考价值。

报告揭示了橱柜行业市场潜在需求与市场机会,报告对中国橱柜做了重点企业经营状况分析,并分析了中国橱柜行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

前言

中国橱柜生 产企业由1994年的20多家发展到目前的3000多家,覆盖全国所有的省会城市、二级城市以及超过90%的县级市场,庞大的产业体系已经形成。橱柜行业 是我国的朝阳行业,由于进入门槛较低,业内竞争激烈且混乱。目前,橱柜品牌多冠以“洋名字”,价格普遍较高,但质量良莠不齐,消费者投诉率普遍比较高。

2009-2014年橱柜产量(企业性质细分)(单位:万套)

企业性质 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

整体橱柜 | 322 | 420 | 525 | 660 | 842 | 1100 |

普通橱柜 | 533 | 640 | 710 | 820 | 933 | 1050 |

合计 | 855 | 1060 | 1235 | 1480 | 1775 | 2150 |

资料来源:博思数据整理

2009-2014年橱柜产量(企业性质细分)占比(单位:%)

企业性质 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

整体橱柜 | 37.66% | 39.62% | 42.51% | 44.59% | 47.44% | 51.16% |

普通橱柜 | 62.34% | 60.38% | 57.49% | 55.41% | 52.56% | 48.84% |

合计 | 100% | 100% | 100% | 100% | 100% | 100% |

资料来源:博思数据整理

第一章 橱柜产业概述 1

1.1 橱柜定义 1

橱柜,又称";家庭厨房家具";、";橱兵";等;是家庭厨房内集烧、洗、储物、吸油烟等综合功能于一身的家庭民用设施;是现代整体厨房中各种厨房用具与厨房家电的物理载体和厨房设计思想的艺术载体,所以是现代整体厨房的主体。

橱柜由吊柜、地柜、台面和各类功能五金配件组成。其基本构造划分为工作台面、下柜和上柜。工作台面可使用不同材质,包括石英石台面、人造石台面、天然石材 台面、耐火板台面、蜂窝铝板台面、不锈钢台面等。台面上装有炉灶和水槽,在炉灶的上方装有抽油烟机。还可根据个人的需求,在台面上安装消毒柜、烤箱等。在 工作台面下边的柜体为下柜(或称为地柜)。下柜包括调整脚和抽屉柜,调整脚与地面接触,可调整工作台面一定量的高度。下柜内装有很多功能部件,如:网篮、 转盘、连动式拉篮等。工作台上的柜体为上柜(或称吊柜)。由吊柜挂钩与墙体紧固,可调整一定的位置。吊柜内装有很多功能部件,如:转盘、升降网架、高身拉 篮等。上下柜按个人的需求配置不同材质的门板,包括实木型、吸塑型、三聚氰胺饰面板型、模压型、金属质感型、烤漆型、防火板、包复框型、水晶型、镜面树脂 板等。在上、下柜的端面装有色彩与材质统一的侧封板与门板。为了美观,在橱柜的上面,有的装有线板,有的装有灯板,也有很多柜省略不用。

目前,整体厨房已经成为发展趋势。整体厨房是将橱柜、抽油烟机、燃气灶具、消毒柜、洗碗机、冰箱、微波炉、电烤箱、各式挂件、水盆、各式抽屉拉篮、垃圾粉 碎器等厨房用具和厨房电器进行系统搭配而成的一种新型厨房形式。所以广义上的橱柜行业还包括与其配套的厨房电器和厨房用具。

1.2 橱柜分类及应用 1

1.3 橱柜产业链结构 5

橱柜的定制化特征很明显,而这一特征,让橱柜在产业化的道路上行走颇为艰难。定制化产品无法进行标准化生产,产业链会比较长,所以在产业链过程中会有许多 阻碍与不确定因素。各个产业环,为了获取地域产业分工效益,由于具有不同经济特点和追求各自的优区位而在空间上趋于分散。

1.1 橱柜定义 1

橱柜,又称";家庭厨房家具";、";橱兵";等;是家庭厨房内集烧、洗、储物、吸油烟等综合功能于一身的家庭民用设施;是现代整体厨房中各种厨房用具与厨房家电的物理载体和厨房设计思想的艺术载体,所以是现代整体厨房的主体。

橱柜由吊柜、地柜、台面和各类功能五金配件组成。其基本构造划分为工作台面、下柜和上柜。工作台面可使用不同材质,包括石英石台面、人造石台面、天然石材 台面、耐火板台面、蜂窝铝板台面、不锈钢台面等。台面上装有炉灶和水槽,在炉灶的上方装有抽油烟机。还可根据个人的需求,在台面上安装消毒柜、烤箱等。在 工作台面下边的柜体为下柜(或称为地柜)。下柜包括调整脚和抽屉柜,调整脚与地面接触,可调整工作台面一定量的高度。下柜内装有很多功能部件,如:网篮、 转盘、连动式拉篮等。工作台上的柜体为上柜(或称吊柜)。由吊柜挂钩与墙体紧固,可调整一定的位置。吊柜内装有很多功能部件,如:转盘、升降网架、高身拉 篮等。上下柜按个人的需求配置不同材质的门板,包括实木型、吸塑型、三聚氰胺饰面板型、模压型、金属质感型、烤漆型、防火板、包复框型、水晶型、镜面树脂 板等。在上、下柜的端面装有色彩与材质统一的侧封板与门板。为了美观,在橱柜的上面,有的装有线板,有的装有灯板,也有很多柜省略不用。

目前,整体厨房已经成为发展趋势。整体厨房是将橱柜、抽油烟机、燃气灶具、消毒柜、洗碗机、冰箱、微波炉、电烤箱、各式挂件、水盆、各式抽屉拉篮、垃圾粉 碎器等厨房用具和厨房电器进行系统搭配而成的一种新型厨房形式。所以广义上的橱柜行业还包括与其配套的厨房电器和厨房用具。

1.2 橱柜分类及应用 1

1.3 橱柜产业链结构 5

橱柜的定制化特征很明显,而这一特征,让橱柜在产业化的道路上行走颇为艰难。定制化产品无法进行标准化生产,产业链会比较长,所以在产业链过程中会有许多 阻碍与不确定因素。各个产业环,为了获取地域产业分工效益,由于具有不同经济特点和追求各自的优区位而在空间上趋于分散。

资料来源:博思数据整理

1.4 橱柜产业概述 5

第二章 橱柜行业国内外市场分析 7

2.1 橱柜行业国际市场分析 7

2.1.1 橱柜国际市场发展历程 7

2.1.2 橱柜产品及技术动态 7

2.1.3 橱柜竞争格局分析 10

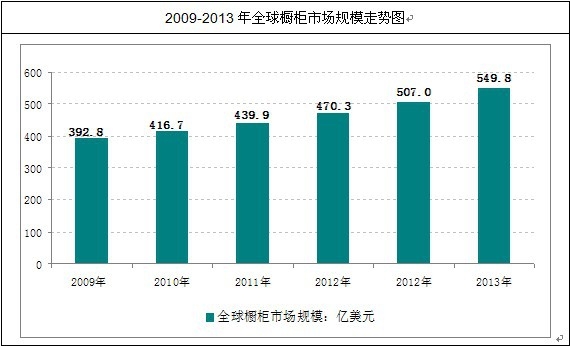

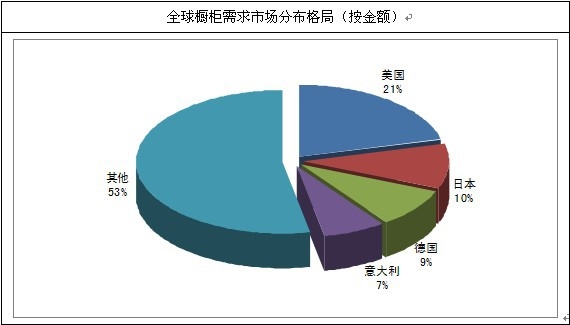

Freedonia Group统计数据显示:2013年全球橱柜市场规模为549.8亿美元,较上年同期增长8.44%。当中美国是目前全球最大的橱柜消费市场,年度市场规 模约为116亿美元,占全球市场总量的21%;日本市场份额占比为10%;德国(9%);日本(7%)。

第二章 橱柜行业国内外市场分析 7

2.1 橱柜行业国际市场分析 7

2.1.1 橱柜国际市场发展历程 7

2.1.2 橱柜产品及技术动态 7

2.1.3 橱柜竞争格局分析 10

Freedonia Group统计数据显示:2013年全球橱柜市场规模为549.8亿美元,较上年同期增长8.44%。当中美国是目前全球最大的橱柜消费市场,年度市场规 模约为116亿美元,占全球市场总量的21%;日本市场份额占比为10%;德国(9%);日本(7%)。

资料来源:Freedonia Group

资料来源:Freedonia Group

2.1.4 橱柜国际主要国家发展情况分析 11

2.1.5 橱柜国际市场发展趋势 13

2.2 橱柜行业国内市场分析 16

2.2.1 橱柜国内市场发展历程 16

2.2.2 橱柜产品及技术动态 19

2.2.3 橱柜竞争格局分析 22

家具是人们生活的必需品,是现代生活方式的载体,它在具有使用功能的同时,通过设计而体现的文化特性已成为家具产品价值的主要部分。现代家具巳经成为一种技术含量、艺术含量、文化含量都很高的商品。

由于家具与人们生活、工作、学习、娱乐等活动密切相关,因此,家具产业是人类社会的一个“ 常青产业”。同时,由于家具是人们生活必需品、家具产业能增加社会就业和缓解“ 三农”问题,因此,又是“ 民生产业” 。

在林业的整个产业链中,家具作为最终产品,处于产业链的下游,而且是极具增值和引领作用的一环。我国家具产业经过30来年的高速发展,生产、销售、技术水平、产品质量和经济效益都得到了全面提高。

随着家具业的不断发展,以产业集群和特色区域为主的块状经济的发展在发展格局中显得十分突出,以区域性优势出现的家具生产制造基地和商贸特色区域已经成为 特有的产业现象。产业集群、特色区域以及产业链的作用: 有效地构架出了符合中国产业基础和地方特点的家具产业格局;有效地推动了专业化生产与合作;为产业升级提供了雄厚的基础;有效地推动了区域经济的发展;有 助于促进了我国新农村和新型城镇化的建设。

根据国家统计局数据,我国家具产量从2004年的2.58亿件增长至2013年的6.52亿件,近年来行业产量年均增速接近12%。

2.1.4 橱柜国际主要国家发展情况分析 11

2.1.5 橱柜国际市场发展趋势 13

2.2 橱柜行业国内市场分析 16

2.2.1 橱柜国内市场发展历程 16

2.2.2 橱柜产品及技术动态 19

2.2.3 橱柜竞争格局分析 22

家具是人们生活的必需品,是现代生活方式的载体,它在具有使用功能的同时,通过设计而体现的文化特性已成为家具产品价值的主要部分。现代家具巳经成为一种技术含量、艺术含量、文化含量都很高的商品。

由于家具与人们生活、工作、学习、娱乐等活动密切相关,因此,家具产业是人类社会的一个“ 常青产业”。同时,由于家具是人们生活必需品、家具产业能增加社会就业和缓解“ 三农”问题,因此,又是“ 民生产业” 。

在林业的整个产业链中,家具作为最终产品,处于产业链的下游,而且是极具增值和引领作用的一环。我国家具产业经过30来年的高速发展,生产、销售、技术水平、产品质量和经济效益都得到了全面提高。

随着家具业的不断发展,以产业集群和特色区域为主的块状经济的发展在发展格局中显得十分突出,以区域性优势出现的家具生产制造基地和商贸特色区域已经成为 特有的产业现象。产业集群、特色区域以及产业链的作用: 有效地构架出了符合中国产业基础和地方特点的家具产业格局;有效地推动了专业化生产与合作;为产业升级提供了雄厚的基础;有效地推动了区域经济的发展;有 助于促进了我国新农村和新型城镇化的建设。

根据国家统计局数据,我国家具产量从2004年的2.58亿件增长至2013年的6.52亿件,近年来行业产量年均增速接近12%。

资料来源:国家统计局

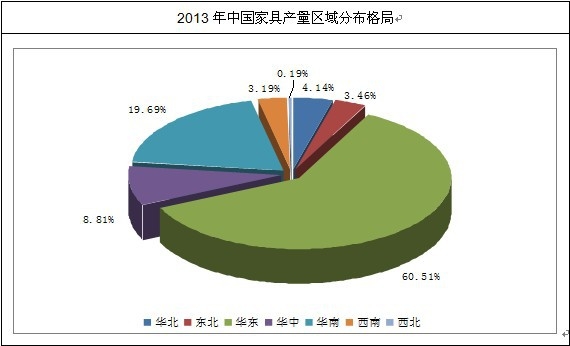

华东地区是我国最大的家具生产区,2013年该区域家具产量达到3.94亿件,占同期全国总产量的60.51%;华南地区家具产量为1.28亿件,全国占比为19.69%;华中地区产量为5742.07万件,产量占比为8.81%。

2.2.4 橱柜国内主要地区发展情况分析 29

2.2.5 橱柜国内市场发展趋势 31

2.3 橱柜行业国内外市场对比分析 32

第三章 橱柜发展环境分析 35

3.1 中国宏观经济环境分析(GDP CPI等) 35

3.2 欧洲经济环境分析 57

3.3 美国经济环境分析 59

3.4 日本经济环境分析 60

3.5 其他地区经济环境分析 62

3.6 全球经济环境分析 63

第四章 橱柜行业发展政策及规划 73

4.1 橱柜行业政策分析 73

4.2 橱柜行业动态研究 76

4.3 橱柜产业发展趋势 81

第五章 橱柜技术工艺及成本结构 83

5.1 橱柜产品技术参数 83

5.2 橱柜技术工艺分析 98

5.3 橱柜成本结构分析 102

5.4 橱柜价格 成本 毛利分析 103

第六章 2009-2014年橱柜产业供销需求市场现状和预测分析 105

6.1 2009-2014年橱柜产能、产量统计 105

6.2 2009-2014年橱柜产量及市场份额(企业细分) 106

资料来源:国家统计局

就省市而言,浙江、广东、福建、河南、山东是我国前五大家具生产区,2013年上述五大省份家具产量达到50972.54万件,占全国总产量的78.21%。

2013年我国家具产量分省市统计(件,%)

省市 | 年度产量 | 占比 |

浙江 | 188,086,141 | 28.86% |

广东 | 123,307,468 | 18.92% |

福建 | 108,765,370 | 16.69% |

河南 | 46,338,939 | 7.11% |

山东 | 43,227,458 | 6.63% |

上海 | 22,481,493 | 3.45% |

辽宁 | 16,537,328 | 2.54% |

四川 | 14,186,805 | 2.18% |

江苏 | 12,864,855 | 1.97% |

江西 | 11,941,805 | 1.83% |

河北 | 9,778,970 | 1.50% |

天津 | 9,404,992 | 1.44% |

湖南 | 6,957,157 | 1.07% |

安徽 | 6,927,647 | 1.06% |

北京 | 6,904,760 | 1.06% |

重庆 | 5,734,092 | 0.88% |

广西 | 4,927,606 | 0.76% |

湖北 | 4,124,625 | 0.63% |

黑龙江 | 3,077,892 | 0.47% |

吉林 | 2,920,923 | 0.45% |

内蒙古 | 873,164 | 0.13% |

贵州 | 832,469 | 0.13% |

陕西 | 759,742 | 0.12% |

新疆 | 269,875 | 0.04% |

宁夏 | 148,033 | 0.02% |

海南 | 74,701 | 0.01% |

云南 | 64,153 | 0.01% |

甘肃 | 61,573 | 0.01% |

山西 | 37,792 | 0.01% |

全国 | 651,617,828 | 100.00% |

资料来源:博思数据整理

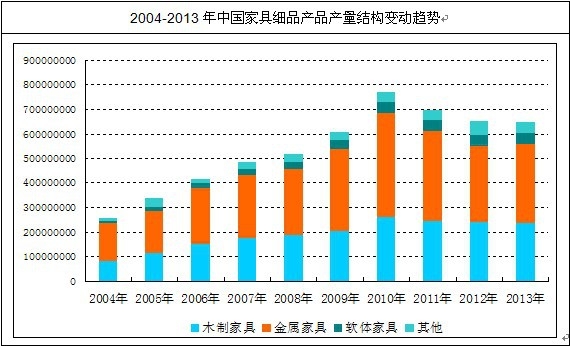

就家具产品结构而言,金属家具是我国家具制造业产量最大的细分品类,2013年金属家具产量为3.232亿件,占行业总产量的49.5%;木制家具产量为2.36亿件,产量占比为36.3%;软体家具产量为4261.7万件,产量占比为6.5%。

2004-2013年中国家具细分产品产量统计表(件)

年份 | 木制家具 | 金属家具 | 软体家具 | 其他 |

2004年 | 83,506,959 | 152,492,360 | 9,194,731 | 12,971,460 |

2005年 | 113,280,793 | 172,483,480 | 14,441,107 | 39,696,409 |

2006年 | 150,645,873 | 229,765,749 | 19,248,037 | 16,626,201 |

2007年 | 174,669,752 | 256,685,129 | 26,629,993 | 26,820,694 |

2008年 | 189,469,922 | 264,438,300 | 32,526,097 | 32,237,565 |

2009年 | 205,010,557 | 333,664,678 | 36,833,806 | 32,634,533 |

2010年 | 260,727,122 | 423,811,877 | 47,309,660 | 38,479,662 |

2011年 | 247,746,396 | 364,843,338 | 42,862,424 | 43,504,041 |

2012年 | 238,970,449 | 313,529,884 | 42,157,174 | 59,785,859 |

2013年 | 236,463,490 | 322,710,939 | 42,616,989 | 49,826,410 |

资料来源:国家统计局

资料来源:博思数据整理

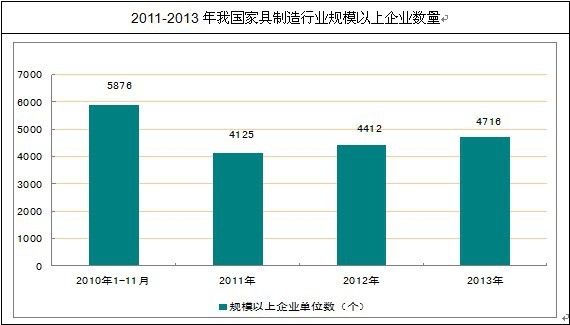

根据国家统计局数据:2013年我国家具制造行业规模以上企业数量为4716家,行业资产达到4039.11亿元,较2012年同比增长23.18%。

资料来源:国家统计局

资料来源:国家统计局

2013年我国家具制造行业实现销售收入6462.75亿元,同比增长18.82%,行业企业利润总额为403.88亿元,同比增长17.2%。

2013年我国家具制造行业实现销售收入6462.75亿元,同比增长18.82%,行业企业利润总额为403.88亿元,同比增长17.2%。

资料来源:国家统计局

资料来源:国家统计局

家具行业也是历史非常悠久的行业,它伴随着人们的衣食住行基本需要,并随着人们生活水平的提高而不断发展。近年来,中国家具行业呈现出崭新的活力和面貌。 作为全球家具生产中心,早在2006年中国家具产业产值已跃居世界第一位,全球家具贸易总量的五分之一由中国完成。中国在世界家具产业和贸易领域的作用日 趋重要,中国日益成为全球家具的制造中心。

据中国海关统计数据:2013年我国厨房用木质家具出口数量为2042.22万件,出口总金额为10.39亿美元。

家具行业也是历史非常悠久的行业,它伴随着人们的衣食住行基本需要,并随着人们生活水平的提高而不断发展。近年来,中国家具行业呈现出崭新的活力和面貌。 作为全球家具生产中心,早在2006年中国家具产业产值已跃居世界第一位,全球家具贸易总量的五分之一由中国完成。中国在世界家具产业和贸易领域的作用日 趋重要,中国日益成为全球家具的制造中心。

据中国海关统计数据:2013年我国厨房用木质家具出口数量为2042.22万件,出口总金额为10.39亿美元。

2009-2013年中国厨房用木制家具进出口

年度 | 贸易 | 金额:美元 | 总量:千克 | 数量:件 |

2009 | 进口 | $59,510,421 | 11,380,488 | 323,972 |

2009 | 出口 | $614,056,058 | 116,159,308 | 15,945,080 |

2010 | 进口 | $66,182,210 | 10,548,196 | 304,752 |

2010 | 出口 | $746,601,614 | 338,300,050 | 18,477,055 |

2011 | 进口 | $95,803,591 | 12,202,371 | 351,191 |

2011 | 出口 | $809,364,140 | 345,881,873 | 17,358,397 |

2012 | 进口 | $102,658,120 | 13,817,770 | 476,513 |

2012 | 出口 | $888,984,424 | 356,498,483 | 18,317,573 |

2013 | 进口 | $112,022,295 | 14,647,579 | 453,061 |

2013 | 出口 | $1,039,085,812 | 387,911,050 | 20,422,195 |

资料来源:中国海关

在橱柜生产方面,目前我国橱柜产业形成了由南欧派,中志邦、东金牌,北科宝的四分天下局面。当然,中国橱柜行业还存在许多区域性很强的品牌诞生,如南京的 我乐,杭州普瑞卡,昆明的澳都,郑州的大信等都是区域性非常强的橱柜品牌。同时许多大型家居集团也在纷纷进入,欧林集团、方太集团、帅康集团、长虹集团、 美的集团等具有丰富品牌实战操作经验及团队、资金的资本者也强势介入。

可以说,中国橱柜市场将会呈现一次大的格局变动,可无论如何变动,欧派的开创者地位是难以逾越的。也是无法挑战的,欧派已经成为集团化的整体家居一体化运 行商,而不仅仅是一个橱柜品牌。其木门、衣柜等产品也在强势崛起,所以作为橱柜后来者应当看到机会和不足,寻求突破。

2.2.4 橱柜国内主要地区发展情况分析 29

2.2.5 橱柜国内市场发展趋势 31

2.3 橱柜行业国内外市场对比分析 32

第三章 橱柜发展环境分析 35

3.1 中国宏观经济环境分析(GDP CPI等) 35

3.2 欧洲经济环境分析 57

3.3 美国经济环境分析 59

3.4 日本经济环境分析 60

3.5 其他地区经济环境分析 62

3.6 全球经济环境分析 63

第四章 橱柜行业发展政策及规划 73

4.1 橱柜行业政策分析 73

4.2 橱柜行业动态研究 76

4.3 橱柜产业发展趋势 81

第五章 橱柜技术工艺及成本结构 83

5.1 橱柜产品技术参数 83

5.2 橱柜技术工艺分析 98

5.3 橱柜成本结构分析 102

5.4 橱柜价格 成本 毛利分析 103

第六章 2009-2014年橱柜产业供销需求市场现状和预测分析 105

6.1 2009-2014年橱柜产能、产量统计 105

6.2 2009-2014年橱柜产量及市场份额(企业细分) 106

中国橱柜生产企业由1994年的20多家发展到目前的3000多家,覆盖全国所有的省会城市、二级城市以及超过90%的县级市场,庞大的产业体系已经形 成。橱柜行业是我国的朝阳行业,由于进入门槛较低,业内竞争激烈且混乱。目前,橱柜品牌多冠以“洋名字”,价格普遍较高,但质量良莠不齐,消费者投诉率普 遍比较高。

2009-2014年橱柜产量(企业性质细分)(单位:万套)

企业性质 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

整体橱柜 | 322 | 420 | 525 | 660 | 842 | 1100 |

普通橱柜 | 533 | 640 | 710 | 820 | 933 | 1050 |

合计 | 855 | 1060 | 1235 | 1480 | 1775 | 2150 |

资料来源:博思数据整理

2009-2014年橱柜产量(企业性质细分)占比(单位:%)

企业性质 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

整体橱柜 | 37.66% | 39.62% | 42.51% | 44.59% | 47.44% | 51.16% |

普通橱柜 | 62.34% | 60.38% | 57.49% | 55.41% | 52.56% | 48.84% |

合计 | 100% | 100% | 100% | 100% | 100% | 100% |

资料来源:博思数据整理

6.3 2009-2014年橱柜产值及市场份额(企业细分) 107

6.4 2009-2014年橱柜产量及市场份额(地区细分) 107

6.5 2009-2014年橱柜产值及市场份额(地区细分) 108

6.6 2009-2014年橱柜需求量及市场份额(应用领域细分) 109

6.7 2009-2014年橱柜供应量 需求量 缺口量 110

6.8 2009-2014年橱柜进口量 出口量 消费量 110

6.9 2009-2014年橱柜平均成本、价格、产值、毛利率 111

第七章 橱柜核心企业研究 112

7.1 华帝股份有限公司 (002035) 112

7.1.1 企业介绍 112

7.1.2 产品参数 112

7.1.3 产能产量产值价格成本毛利毛利率分析 113

7.1.4 联系信息 116

7.2 临沂爱美信家俱有限公司 117

7.2.1 企业介绍 117

7.2.2 产品参数 117

7.2.3 产能产量产值价格成本毛利毛利率分析 119

7.2.4 联系信息 120

7.3 漯河市欧风洁具厂 120

7.3.1 企业介绍 120

7.3.2 产品参数 121

7.3.3 产能产量产值价格成本毛利毛利率分析 121

7.3.4 联系信息 123

7.4 安徽省美佳家俱装饰有限公司 123

7.4.1 企业介绍 123

7.4.2 产品参数 124

7.4.3 产能产量产值价格成本毛利毛利率分析 127

7.4.4 联系信息 128

7.5 宁波帅康现代家具有限公司 129

7.5.1 企业介绍 129

7.5.2 产品参数 130

7.5.3 产能产量产值价格成本毛利毛利率分析 133

7.5.4 联系信息 134

7.6 齐河安德尼集成家居有限公司 134

7.6.1 企业介绍 134

7.6.2 产品参数 135

7.6.3 产能产量产值价格成本毛利毛利率分析 135

7.6.4 联系信息 137

7.7 汕头市美加厨柜厂有限公司 137

7.7.1 企业介绍 137

7.7.2 产品参数 138

7.7.3 产能产量产值价格成本毛利毛利率分析 138

7.7.4 联系信息 139

7.8 上海庄信柚木品制造有限公司 140

7.8.1 企业介绍 140

7.8.2 产品参数 141

7.8.3 产能产量产值价格成本毛利毛利率分析 142

7.8.4 联系信息 144

7.9 欧派家居集团股份有限公司 144

7.9.1 企业介绍 144

7.9.2 产品参数 147

7.9.3 产能产量产值价格成本毛利毛利率分析 147

7.9.4 联系信息 148

7.10 宁波方太厨具有限公司 149

7.10.1 企业介绍 149

7.10.2 产品参数 150

7.10.3 产能产量产值价格成本毛利毛利率分析 150

7.10.4 联系信息 151

第八章 上下游供应链分析及研究 152

8.1 上游原料市场及价格分析 152

8.2 上游设备市场分析研究 160

8.3 下游需求及应用领域分析研究 173

8.4 产业链综合分析 203

第九章 橱柜营销渠道分析 205

9.1 橱柜营销渠道现状分析 205

9.2 橱柜营销渠道特点介绍 207

9.3 橱柜营销渠道发展趋势 208

第十章 橱柜行业发展趋势 211

10.1 2015-2020年橱柜产能 产量统计 211

10.2 2015-2020年橱柜产量及市场份额 211

10.3 2015-2020年橱柜需求量综述 212

10.4 2015-2020年橱柜供应量 需求量 缺口量 212

10.5 2015-2020年橱柜进口量 出口量 消费量 212

10.6 2015-2020年橱柜平均成本、价格、产值、毛利率 213

第十一章 橱柜行业发展建议 215

11.1 宏观经济发展对策 215

11.2 新企业进入市场的策略 222

11.3 新项目投资建议 222

11.4 营销渠道策略建议 225

11.5 竞争环境策略建议 226

第十二章 橱柜新项目投资可行性分析 229

12.1 橱柜项目SWOT分析 229

12.2 橱柜新项目可行性分析 233

第十三章 博思数据关于橱柜产业研究总结 235

6.4 2009-2014年橱柜产量及市场份额(地区细分) 107

6.5 2009-2014年橱柜产值及市场份额(地区细分) 108

6.6 2009-2014年橱柜需求量及市场份额(应用领域细分) 109

6.7 2009-2014年橱柜供应量 需求量 缺口量 110

6.8 2009-2014年橱柜进口量 出口量 消费量 110

6.9 2009-2014年橱柜平均成本、价格、产值、毛利率 111

第七章 橱柜核心企业研究 112

7.1 华帝股份有限公司 (002035) 112

7.1.1 企业介绍 112

7.1.2 产品参数 112

7.1.3 产能产量产值价格成本毛利毛利率分析 113

7.1.4 联系信息 116

7.2 临沂爱美信家俱有限公司 117

7.2.1 企业介绍 117

7.2.2 产品参数 117

7.2.3 产能产量产值价格成本毛利毛利率分析 119

7.2.4 联系信息 120

7.3 漯河市欧风洁具厂 120

7.3.1 企业介绍 120

7.3.2 产品参数 121

7.3.3 产能产量产值价格成本毛利毛利率分析 121

7.3.4 联系信息 123

7.4 安徽省美佳家俱装饰有限公司 123

7.4.1 企业介绍 123

7.4.2 产品参数 124

7.4.3 产能产量产值价格成本毛利毛利率分析 127

7.4.4 联系信息 128

7.5 宁波帅康现代家具有限公司 129

7.5.1 企业介绍 129

7.5.2 产品参数 130

7.5.3 产能产量产值价格成本毛利毛利率分析 133

7.5.4 联系信息 134

7.6 齐河安德尼集成家居有限公司 134

7.6.1 企业介绍 134

7.6.2 产品参数 135

7.6.3 产能产量产值价格成本毛利毛利率分析 135

7.6.4 联系信息 137

7.7 汕头市美加厨柜厂有限公司 137

7.7.1 企业介绍 137

7.7.2 产品参数 138

7.7.3 产能产量产值价格成本毛利毛利率分析 138

7.7.4 联系信息 139

7.8 上海庄信柚木品制造有限公司 140

7.8.1 企业介绍 140

7.8.2 产品参数 141

7.8.3 产能产量产值价格成本毛利毛利率分析 142

7.8.4 联系信息 144

7.9 欧派家居集团股份有限公司 144

7.9.1 企业介绍 144

7.9.2 产品参数 147

7.9.3 产能产量产值价格成本毛利毛利率分析 147

7.9.4 联系信息 148

7.10 宁波方太厨具有限公司 149

7.10.1 企业介绍 149

7.10.2 产品参数 150

7.10.3 产能产量产值价格成本毛利毛利率分析 150

7.10.4 联系信息 151

第八章 上下游供应链分析及研究 152

8.1 上游原料市场及价格分析 152

8.2 上游设备市场分析研究 160

8.3 下游需求及应用领域分析研究 173

8.4 产业链综合分析 203

第九章 橱柜营销渠道分析 205

9.1 橱柜营销渠道现状分析 205

9.2 橱柜营销渠道特点介绍 207

9.3 橱柜营销渠道发展趋势 208

第十章 橱柜行业发展趋势 211

10.1 2015-2020年橱柜产能 产量统计 211

10.2 2015-2020年橱柜产量及市场份额 211

10.3 2015-2020年橱柜需求量综述 212

10.4 2015-2020年橱柜供应量 需求量 缺口量 212

10.5 2015-2020年橱柜进口量 出口量 消费量 212

10.6 2015-2020年橱柜平均成本、价格、产值、毛利率 213

第十一章 橱柜行业发展建议 215

11.1 宏观经济发展对策 215

11.2 新企业进入市场的策略 222

11.3 新项目投资建议 222

11.4 营销渠道策略建议 225

11.5 竞争环境策略建议 226

第十二章 橱柜新项目投资可行性分析 229

12.1 橱柜项目SWOT分析 229

12.2 橱柜新项目可行性分析 233

第十三章 博思数据关于橱柜产业研究总结 235

本研究咨询报告由博思数据研究中心领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究 中心、国家海关总署、知识产权局、博思数据提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

数据资料

全球宏观数据库

中国宏观数据库

政策法规数据库

行业经济数据库

企业经济数据库

进出口数据库

文献数据库

券商数据库

产业园区数据库

地区统计数据库

协会机构数据库

博思调研数据库

版权申明:

本报告由博思数据独家编制并发行,报告版权归博思数据所有。本报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。

本报告由博思数据独家编制并发行,报告版权归博思数据所有。本报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。