报告说明:

博思数据发布的《2015-2020年中国铟产业市场竞争力分析及投资前景研究报告》共十二章。报告通 过文字、图表向您详尽描述您所处的行业形势,为您提供详尽的内容。博思数据在其多年的行业研究经验基础上建立起了完善的产业研究体系,一整套的产业研究方 法一直在业内处于领先地位。铟行业研究报告是2014-2015年度,目前国内最全面、研究最为深入、数据资源最为强大的研究报告产品,为您的投资带来极 大的参考价值。

全球铟的供应主要包括:原生铟和再生铟。原生铟的生产主要来自中国、韩国、加拿大和日本,再生铟主要在日本、韩国和中国台湾等地。

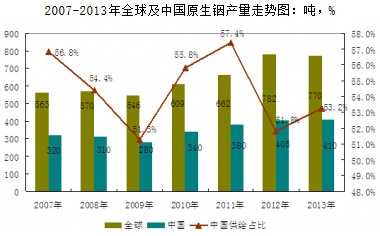

根据美国国家地质局统计数据:2013年全球原生铟产量为770吨,较2012年下降1.53%;当中中国是全球第一大原生铟供给国,2013年中国原生铟产量为410吨,产量同比增长1.23%,占同期全球总产量的53.2%。

2007-2013年全球及中国原生铟产量走势图:吨,%

资料来源:USGS

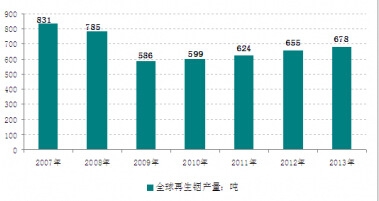

在再生铟的生产方面:近年来全球再生铟产量保持在600吨以上,2013年全球再生铟产量约为678吨,较上年同期增长3.51%。

2007-2013年再生铟产量统计图

资料来源:USGS

就目前来说,铟广泛应用于导体、半导体、低熔点合金、光纤通讯、原子能、防腐以及其他工业。基于铟的物理化学性质特点,铟的主要用途如表所示。

铟在各领域的应用所占比例

应用领域 | 所占比例 |

ITO靶材 | 79% |

焊料合金 | 8% |

电子合金与半导体元件 | 8% |

光伏电池、高速传感器 | 2% |

科学研究及其他 | 4% |

资料来源:博思数据整理

根据中国海关数据:2013年我国铟产量为410吨,出口量为1.92吨,进口量为107.19吨,依次推算国内铟表观消费量为515.27吨,较上年同期增长19.5%。

2009-2014年中国铟市场供需平衡分析(吨)

年份 | 产量 | 出口 | 进口 | 表观消费量 |

2009年 | 280 | 48.53 | 12.06 | 243.53 |

2010年 | 340 | 125.98 | 9.22 | 223.24 |

2011年 | 380 | 106.3 | 7.32 | 281.02 |

2012年 | 405 | 4.6 | 30.9 | 431.3 |

2013年 | 410 | 1.92 | 107.19 | 515.27 |

2014年* | 416 | 2.50 | 110.5 | 524.0 |

注:表观消费量=产量+进口-出口

资料来源:中国海关

报告目录:

第一章 铟产业研究基础1

第一节 铟产品基础1

一、铟的性质1

二、铟的用途4

三、铟的分布5

第二节 世界铟资源的分布6

一、世界铟矿床主要成矿类型6

二、世界铟的储量和储量基础6

三、世界矿产资源开发利用现状7

根据美国国家地质局于2014年3月4日发布的《MINERAL COMMODITY SUMMARIES 2014》,2013年全球原生铟产量为770吨,中国、韩国、日本、加拿大、比利时是全球前五大原生铟生产国,上述五国产量合计占全球总量的94.3%。

2014-2015年全球原生铟开采分国家统计(吨)

国家 | 2012年 | 2013年 |

比利时 | 30 | 30 |

加拿大 | 62 | 65 |

中国 | 405 | 410 |

日本 | 71 | 71 |

韩国 | 165 | 150 |

秘鲁 | 11 | 10 |

俄罗斯 | 13 | 13 |

其他国家 | 25 | 25 |

合计 | 782 | 770 |

资料来源:USGS

第二章 2013-2014年全球铟市场发展概况分析8

第一节 全球铟市场运行现状分析8

一、铟供给形势分析8

全球铟的供应主要包括:原生铟和再生铟。原生铟的生产主要来自中国、韩国、加拿大和日本,再生铟主要在日本、韩国和中国台湾等地。

根据美国国家地质局统计数据:2013年全球原生铟产量为770吨,较2012年下降1.53%;当中中国是全球第一大原生铟供给国,2013年中国原生铟产量为410吨,产量同比增长1.23%,占同期全球总产量的53.2%。

2007-2013年全球及中国原生铟产量走势图:吨,%

资料来源:USGS

在再生铟的生产方面:近年来全球再生铟产量保持在600吨以上,2013年全球再生铟产量约为678吨,较上年同期增长3.51%。

2007-2013年再生铟产量统计图

资料来源:USGS

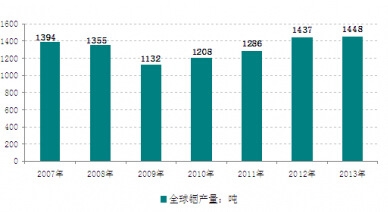

综合来看,目前全球铟供给总量在1300-1400吨之间,2013年全球铟总供给量为1448吨,当中原生铟占比为53.2%,再生铟供给占比为46.8%。

2007-2013年全球铟供给结构变动趋势(吨)

年度 | 总供给 | 原生铟 | 再生铟 | 原生铟占比 |

2007年 | 1394 | 563 | 831 | 40.4% |

2008年 | 1355 | 570 | 785 | 42.1% |

2009年 | 1132 | 546 | 586 | 48.2% |

2010年 | 1208 | 609 | 599 | 50.4% |

2011年 | 1286 | 662 | 624 | 51.5% |

2012年 | 1437 | 782 | 655 | 54.4% |

2013年 | 1448 | 770 | 678 | 53.2% |

资料来源:USGS

2007-2013年全球铟供给总量走势图

资料来源:USGS

二、全球铟市场消费现状10

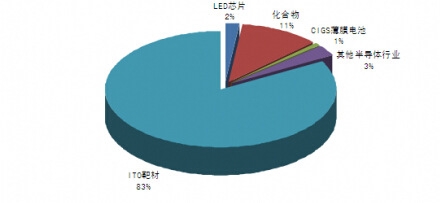

铟是一种银白色金属,目前主要用于电子行业,最大下游是ITO(铟锡氧化物)靶材,占比约80%。美国铟消费量基本稳定,保持在100~120 吨之间。受铟价高企及平板显示器低迷冲击,2012、2013 年铟需求较此前有所回落。2013年全球铟消费恢复增长,但仍未摆脱经济低迷和消费疲软。日韩铟靶材生产企业平均开工率在80%以上,整体与2012年相比有所改善。下游面板出货量下降,但出货面积增长,2013年全年全球铟消费量约为1209吨。

2007-2013年全球铟消费量走势图

资料来源:USGS

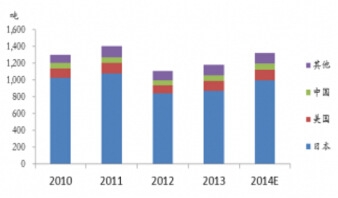

2010-2014年全球铟消费区域分布格局:吨

资料来源:博思数据整理

作为低熔合金、轴承合金、半导体、电光源等的原料,铟在电子工业、航空航天、合金制造等高科技领域应用前景十分广阔。

全球铟消费结构

资料来源:USGS

第二节 日本铟产业运营状况分析12

一、日本铟消费规模12

二、日本铟供给分析12

三、日本铟锭进口形势14

第三节 2015-2020年全球铟产业发展前景预测15

第三章 2013-2014年中国铟市场运营格局分析19

第一节 中国铟市场发展概述19

一、国内铟生产现状19

在铟产业链中,首先由最上游的粗铟厂采购含铟的矿产或废料,将其加工成铟含量较高的粗铟(大概 98%以上);然后由精铟加工厂将粗铟经过加工提炼去杂,制成含量99.995%以上的精铟;最后由下游的应用厂商用于平板显示镀膜、信息材料、高温超导材料、集成电路的特殊焊料、高性能合金以及国防、医药、高纯试剂等众多高科技领域。

铟产业链状况分析

资料来源:博思数据整理

铟是一种稀有稀散金属,在地壳中的丰度仅为黄金的1/6。全球尚未发现铟的单独矿床,通常微量伴生于锡石和闪锌矿中,最主要是闪锌矿(铟含量为0.0001%~0.1%),铅锌、锡冶炼厂是铟的主要生产企业。

中国铟储量区域分布格局

资料来源:博思数据整理

据USGS 数据,全球铟探明储量1.1 万吨,基础储量1.6 万吨,主要分布在中国、秘鲁、玻利维亚、加拿大。中国以8000 吨储量居世界首位,全球占比达73%。我国铟矿分布在15 个省区,主要集中在云南、广西、内蒙古和青海4 省,其中云南的铟储量占40%居全国第一。

2007-2013年中国原生铟产量走势图

资料来源:USGS

国内原生铟产能分散,再生铟规模尚小。我国目前原生铟生产企业32 家,总产能近940吨(实际产量约380-400 吨),主要集中在广西、云南、湖南,原料基本都来自华联锌铟、株州冶炼厂、华锡集团、葫芦岛锌厂、广东韶关冶炼厂、蒙自矿冶公司、云南锡业集团、河南豫光金铅集团、西部矿业等大型锌铅锡冶炼厂的含铟渣。另外,国内还有两家再生铟(废靶回收)企业,合计产能仅约35 吨,相较于日本同和矿业(150 吨/年)和Asahipretech(200 吨/年),国内再生铟产能规模还很小。

二、铟消费领域分析21

三、铟价格走势分析22

第二节 中国铟进出口形势分析24

一、中国铟锭出口现状24

2013年中国铟进口量进一步扩大,出口继续萎缩。中国海关数据显示,2013年1-12月,中国累计出口铟1919千克铟,与2012年1-12月累计出口量4589千克相比,下降58.18%。2013年1-12月,中国累计共进口107194千克铟,与2012年1-12月累计进口30899千克相比,上升246.91%。

2009-2013年中国铟进出口数据一览表

年份 | 单位:千克:千美元 | 出口量 | 出口金额 | 进口量 | 进口金额 |

2009年 | 未锻轧的铟;废碎料;粉末 | 44952 | 16661 | 7034 | 2058 |

锻轧的铟及其制品 | 3580 | 1503 | 5028 | 3037 | |

2010年 | 未锻轧的铟;废碎料;粉末 | 124299 | 65928 | 3827 | 2020 |

锻轧的铟及其制品 | 1683 | 917 | 5391 | 3695 | |

2011年 | 未锻轧的铟;废碎料;粉末 | 105628 | 69025 | 4142 | 2453 |

锻轧的铟及其制品 | 674 | 485 | 3182 | 3313 | |

2012年 | 未锻轧的铟;废碎料;粉末 | 4565 | 2396 | 27958 | 13313 |

锻轧的铟及其制品 | 34 | 24 | 2941 | 2594 | |

2013年 | 未锻轧的铟;废碎料;粉末 | 1659 | 868 | 105928 | 56164 |

锻轧的铟及其制品 | 260 | 193 | 1266 | 1619 |

资料来源:中国海关 博思数据整理

二、中国铟锭出口政策25

第三节 中国铟产业相关政策解读26

一、《铟 钼出口许可证申领标准和申报程序》26

二、铟资源储备体系30

三《全国矿产资源规划(2008~2015年)》31

第四节 2013-2014年中国铟市场影响因素分析32

一、ITO行业增长放缓32

二、CIGS电池需求增长34

三、全球铟锭供应35

四、日本采购策略36

五、铟的替代36

六、回收铟的影响37

第四章 2013-2014年中国铟产业发展态势分析38

第一节 中国铟行业运行现状分析38

一、中国铟产业运行特征分析38

二、铟产业产品结构分析38

三、铟产业区域分布情况分析39

第二节 中国铟产业技术研究现状分析42

一、金属铟提取技术42

二、金属铟提纯技术42

三、最新技术研发动态43

第三节 中国主要地区铟产业发展情况分析47

一、广西47

二、云南48

第五章 2011-2013年中国稀有稀土金属矿采选行业数据监测分析50

第一节 2011-2013年中国稀有稀土金属矿采选行业总体数据分析50

一、2011年中国稀有稀土金属矿采选行业全部企业数据分析50

二、2012年中国稀有稀土金属矿采选行业全部企业数据分析52

三、2013年中国稀有稀土金属矿采选行业全部企业数据分析53

第二节 2011-2013年中国稀有稀土金属矿采选行业不同规模企业数据分析55

一、2011年中国稀有稀土金属矿采选行业不同规模企业数据分析55

二、2012年中国稀有稀土金属矿采选行业不同规模企业数据分析56

三、2013年中国稀有稀土金属矿采选行业不同规模企业数据分析56

第三节 2011-2013年中国稀有稀土金属矿采选行业不同所有制企业数据分析57

一、2011年中国稀有稀土金属矿采选行业不同所有制企业数据分析57

二、2012年中国稀有稀土金属矿采选行业不同所有制企业数据分析57

三、2013年中国稀有稀土金属矿采选行业不同所有制企业数据分析58

第六章 2011-2013年中国稀有稀土金属冶炼行业数据监测分析59

第一节 2011-2013年中国稀有稀土金属冶炼行业总体数据分析59

一、2011年中国稀有稀土金属冶炼行业全部企业数据分析59

二、2012年中国稀有稀土金属冶炼行业全部企业数据分析61

三、2013年中国稀有稀土金属冶炼行业全部企业数据分析62

第二节 2011-2013年中国稀有稀土金属冶炼行业不同规模企业数据分析64

一、2011年中国稀有稀土金属冶炼行业不同规模企业数据分析64

二、2012年中国稀有稀土金属冶炼行业不同规模企业数据分析65

三、2013年中国稀有稀土金属冶炼行业不同规模企业数据分析65

第三节 2011-2013年中国稀有稀土金属冶炼行业不同所有制企业数据分析66

一、2011年中国稀有稀土金属冶炼行业不同所有制企业数据分析66

二、2012年中国稀有稀土金属冶炼行业不同所有制企业数据分析66

三、2013年中国稀有稀土金属冶炼行业不同所有制企业数据分析67

第七章 2013-2014年中国铟行业市场竞争格局分析68

第一节 中国铟行业竞争现状分析68

一、铟行业竞争程度分析68

二、铟技术竞争分析70

三、铟主要产品价格竞争分析70

第二节 中国铟行业集中度分析73

一、市场集中度分析73

二、企业集中度分析74

第三节 中国铟行业提升竞争力策略分析74

第八章 中国铟业重点企业竞争力分析76

第一节 南丹县吉朗铟业有限公司76

一、企业概况76

二、企业主要经济指标分析76

三、企业盈利能力分析77

四、企业偿债能力分析77

五、企业运营能力分析77

六、企业成长能力分析77

第二节 广西铟泰科技有限公司78

一、企业概况78

二、企业主要经济指标分析78

三、企业盈利能力分析79

四、企业偿债能力分析79

五、企业运营能力分析79

六、企业成长能力分析79

第三节 南京三友电子材料有限公司80

一、企业概况80

二、企业主要经济指标分析80

三、企业盈利能力分析80

四、企业偿债能力分析81

五、企业运营能力分析81

六、企业成长能力分析81

第四节 湘潭正潭有色金属有限公司82

一、企业概况82

二、企业主要经济指标分析82

三、企业盈利能力分析82

四、企业偿债能力分析83

五、企业运营能力分析83

六、企业成长能力分析83

第五节 衡阳市东大化工有限公司84

一、企业概况84

二、企业主要经济指标分析84

三、企业盈利能力分析84

四、企业偿债能力分析85

五、企业运营能力分析85

六、企业成长能力分析85

第六节 韶关市锦源实业有限公司86

一、企业概况86

二、企业主要经济指标分析86

三、企业盈利能力分析86

四、企业偿债能力分析87

五、企业运营能力分析87

六、企业成长能力分析87

第七节 郴州市华麟铟业有限公司87

一、企业概况87

二、企业主要经济指标分析88

三、企业盈利能力分析88

四、企业偿债能力分析88

五、企业运营能力分析89

六、企业成长能力分析89

第八节 广西德邦科技有限公司89

一、企业概况89

二、企业主要经济指标分析90

三、企业盈利能力分析90

四、企业偿债能力分析90

五、企业运营能力分析91

六、企业成长能力分析91

第九节 株洲金程实业有限公司91

一、企业概况91

二、企业主要经济指标分析92

三、企业盈利能力分析92

四、企业偿债能力分析92

五、企业运营能力分析93

六、企业成长能力分析93

第九章 中国铟矿资源发展形势分析94

第一节 我国铟矿资源开发情况分析94

一、我国的铟分布在铅锌矿床和铜多金属矿床中94

二、我国铟矿的地质分布特点94

三、综合利用情况95

四、铟矿资源与铟业的关系96

第二节 我国再生铟资源综合利用的分析96

一、废旧铟综合回收分离工程概述96

二、我国再生铟工业现状103

三、国际上再生铟工业的状况103

四、对再生铟工业发展的建议104

五、制约我国再生铟行业健康发展的七大问题106

第十章 2013年中国CIGS薄膜太阳能产业运行形势分析107

第一节 2013年中国CIGS薄膜太阳能产业发展综述107

一、中国CIGS薄膜太阳能电池研发概况107

二、我国CIGS薄膜太阳电池研制获重大突破112

三、广西兴安县将建国内最大CIGS薄膜电池研发生产基地113

第二节 台湾CIGS薄膜太阳能产业运行分析114

一、台湾正峰CIGS薄膜太阳能已完成试产114

二、台湾铼德CIGS薄膜太阳能电池技术获重大突破115

三、台湾八阳光电对CIGS等薄膜电池的研发情况115

第三节 2013年中国CIGS薄膜太阳能产业发展存在的问题分析116

第十一章 2015-2020年中国铟产业发展前景预测分析119

第一节 2013年中国铟产业存在问题分析119

一、资源利用率低119

二、高科技铟产品少119

三、产业集中度低119

第二节 2015-2020年中国铟产业发展建议119

一、资源合理规划119

二、推动铟深加工产业120

三、国家战略储备120

第三节 2015-2020年中国铟产业发展趋势预测120

一、铟产品技术研发方向120

二、铟市场走势预测122

三、铟产业市场盈利能力预测分析124

第四节 2015-2020年中国铟消费增长产业预测125

一、铟新兴消费领域125

二、未来消费潜力分析125

第十二章 2015-2020年中国铟产业投资机会与风险分析127

第一节 2015-2020年中国铟产品投资机会127

一、粗铟 精铟 高纯铟127

二、ITO靶材127

三、氧化铟128

四、ITO薄膜制品128

五、太阳能电池128

六、无汞锌粉129

七、铟化合物半导体材料130

八、含铟钎料及焊料130

第二节 2015-2020年中国铟产业投资风险分析130

一、原材料风险130

二、技术风险131

三、市场竞争风险131

四、其它风险132

第三节 博思数据投资建议132

本研究咨询报告由博思数据领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究 中心、国家海关总署、知识产权局、博思数据提供的最新行业运行数据为基础,验证于与我们建立联系的全国科研机构、行业协会组织的权威统计资料。

报告揭示了铟行业市场潜在需求与市场机会,报告对中国铟做了重点企业经营状况分析,并分析了中国铟行业发展前景预测。为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对银行信贷部门也具有极大的参考价值。

本报告由博思数据独家编制并发行,报告版权归博思数据所有。本报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。