中国小微企业融资难点及贷款现状分析

过去,一提到小微金融,指的就是小微贷款。但如今,这样的概念已经大大拓展,不只是贷款,还有股权的服务、资本金的服务、存款、保险和其他一些增值服务。

如今经营小微金融的机构已经广泛,主要有五类,即商业银行、信用合作社、非盈利组织、非银行金融机构以及村镇银行,这基本上涵盖了现有所有金融机构。需要指出的是,按资产规模和所服务客户的数量来衡量,商业银行依然是主力军。

小微企业是小型企业、微型企业、家庭作坊式企业、个体工商户的统称。2011年7月,工业和信息化部公布了《中小企业划型标准规定》,首次将我国中小企业细分为中、小、微型三类企业,并根据不同行业特征,以从业人数和营业收入为标准,对于三类企业进行了界定。小微企业在促进就业和改善民生上发挥了重要作用。然而,小微企业由于规模小、财务制度不健全、抵御风险的能力差,很难从商业银行等金融机构获得稳定、足额的资金支持,而民间融资成本过高、安全性较差,使其不能成为小微企业融资的主要途径,破解小微企业融资困难迫在眉睫。

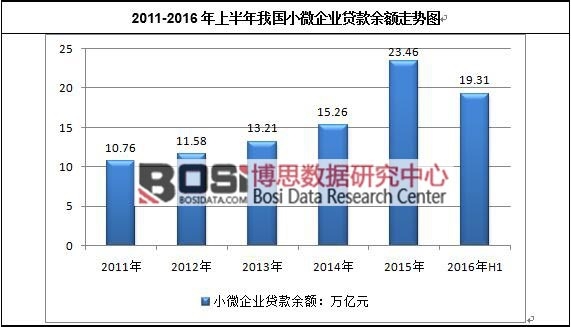

2016年6月末,人民币小微企业贷款余额19.31万亿元,同比增长15.5%,增速比上季末高1个百分点,比同期大型和中型企业贷款增速分别高4.6个和8.2个百分点。2016年6月末,小微企业贷款余额占企业贷款余额的30.7%,占比比去年同期占比水平高1.2个百分点。上半年小微企业贷款新增1.48万亿元,同比多增4954亿元,增量占同期企业新增款的36.3%,比去年同期占比水平高11个百分点。

据博思数据发布的《2017-2022年中国小微金融行业市场运营状况分析与投资建议分析报告》表明:截至2015年末,全国银行业金融机构小微企业贷款余额23.46万亿元,占各项贷款余额的23.90%。小微企业贷款余额户数1322.6万户,较上年同期多178万户。

2011-2016年上半年我国小微企业贷款余额走势图

资料来源:中国人民银行

快速成长期企业融资需求最强烈,产业链中,处于快速成长期的企业融资需求最为强烈。

很明显,经过初创期的积累,进入快速成长期的企业已经拥有了一部分自有周转资金,拥有了自己的员工队伍,并形成了初步规模,具备了一定的竞争优势,也具备了一定的融资能力。处于这一阶段的企业不仅要需要建设基础设施,借助大量流动资金扩大生产能力,建立销售渠道,大力开拓市场,扩大市场占有率,还要树立企业形象,提高企业的知名度。

同时,由于产品更新换代的速度比较快,企业还要抽出一定的资金进行科技研发,提高产品质量,降低成本。所以,处于快速成长期的企业,对资金的需求非常大,单靠自有资本显然无法满足企业的资金需求,于是企业只能更多的依赖外源融资。

小微企业偏好银行融资两大主因

上述进入生产周期且具备融资能力的企业中,有70.59%的小微企业拥有融资需求。从目前小微企业融资的情况来看,尽管小微企业融资仍然面临不少困难,但受政策导向影响,各大银行与中小城商行针对小微企业的信贷比例在逐年上升,而且中小银行是小微企业寻求融资的首选渠道,主要有三个原因。

首先,融资成本较为合理。从用户的融资成本来看,76.47%的小微企业认为银行信贷融资成本比较合理,可以接受。与民间融资利率相比,银行信贷融资成本仍然相对较低,这也是小微企业更愿意选择银行融资的根本原因。

根据商务部发布的最新数据显示,2014年,银行给予小微企业的平均借款年利息及费用率为8.3%,高于现行银行一年期贷款年利率2.1个百分点。而民间借款平均月利息为2.2%,相当于年利率26.4%。民间融资利率基本上是银行融资利率的3倍。

银行小微信贷的改进期望

众所周知,“短、小、频、急”和缺乏质押物是小微企业融资的基本特点,尽管银行在如何服务小微企业方面不断创新,小微企业可选择的融资渠道也在不断增加,小微企业的基本需求正逐渐得到一定的满足。

但是受到政策限制以及多重考核压力的影响,融资产品差异性低、融资机制不够灵活等成为小微企业融资面临的新问题,这也对银行提出新期望。

一是丰富信贷产品种类。与大型企业不同,小微企业主更关心信贷产品的核心因素,比如放款时间、贷款利率、期限、还款方式等。调查显示,54.9%的小微企业认为银行的放款时间较慢,不能满足他们急促的贷款需求,从而对经营活动造成不利的影响;就贷款期限来说,有50.98%的企业希望贷款期限能够保持在1-3年之内,29.41%的小微企业期望贷款期限可以控制在一年以内,期间如果银行进行抽贷,小微企业认为自身将无力抗拒这种风险。

二是注重必要的灵活性。中国的制造业在当前的市场大环境下,产能过剩已经席卷了各行各业,船舶制造业、地板业、钢贸业均不能够幸免。尽管行业产能过剩,但是在产能过剩行业中也不乏订单饱满、开工满满的企业,这部分企业成为行业发展的生力军,但在信贷过程中却频频遭遇融资瓶颈。

随着小微金融领域的不断放开,国家鼓励政策的不断出台,小微金融领域的竞争势必将加剧,能够提供满足小微企业真实需求的金融服务将成为银行在小微市场的核心竞争力,这也是银行做好小微金融服务的基础所在。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。