我国小微企业贷款发展现状与面临问题分析

小微企业是小型企业、微型企业、家庭作坊式企业、个体工商户的统称。2011年7月,工业和信息化部公布了《中小企业划型标准规定》,首次将我国中小企业细分为中、小、微型三类企业,并根据不同行业特征,以从业人数和营业收入为标准,对于三类企业进行了界定。小微企业在促进就业和改善民生上发挥了重要作用。然而,小微企业由于规模小、财务制度不健全、抵御风险的能力差,很难从商业银行等金融机构获得稳定、足额的资金支持,而民间融资成本过高、安全性较差,使其不能成为小微企业融资的主要途径,破解小微企业融资困难迫在眉睫。

一直以来,小微企业是中国经济的中坚力量,创造了巨大的经济总量和广泛的就业机会,也是中国经济中最具市场活力的群体。回顾小微金融的发展历程,自2008年正式提出以来,至今已走过第8个发展年头,小微金融服务也从最初的模式探索阶段转入优化提升阶段。

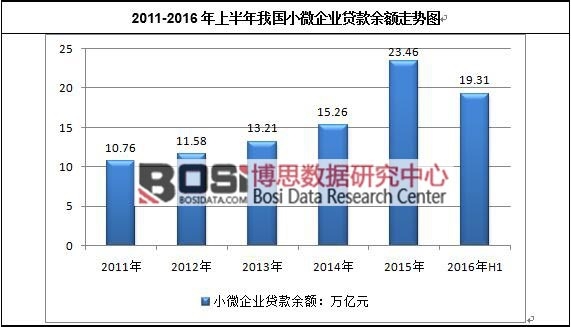

据博思数据发布的《2017-2022年中国小微金融行业市场运营状况分析与投资建议分析报告》表明:截至2015年末,全国银行业金融机构小微企业贷款余额23.46万亿元,占各项贷款余额的23.90%。小微企业贷款余额户数1322.6万户,较上年同期多178万户。

2011-2016年上半年我国小微企业贷款余额走势图

资料来源:中国人民银行

从2005年10月中国人民银行选择山西、四川、内蒙古、贵州、陕西五省区试点小额信贷公司开始,小额信贷已走过10个年头。2015年末,全国小微信贷机构突破1万家,实收资本突破1万亿元。根据银监会发布的数据,截至2015年末,全国银行业金融机构小微企业贷款余额23.46万亿元,占各项贷款余额的23.9%。小微企业贷款余额户数1322.6万户,较上年同期多178万户。小微金融现在已经成为整个金融体系中不可或缺的部分。

2011-2015年年国内小微企业贷款余额(万亿元)

年份 | 贷款余额 |

2011 | 10.76 |

2012 | 11.58 |

2013 | 13.21 |

2014 | 15.26 |

2015 | 23.46 |

资料来源:博思数据整理

中小微外贸企业经营现状不容乐观。汇率波动的背景下,配套金融服务成为改变困局的关键因素。调查结果显示,2013年以来近80%的企业订单额并未出现增长,其中接近3成企业反而出现了下降,经营现状并不理想。另外,成本变化显著,总成本提高了4.22个百分点,企业利润空间进一步收窄。

目前外向型中小微企业的订单结汇方式主要以T/T为主,分布比例达到72.50%,信用付款方式依然缺失较大,导致中小微外贸企业流失了大量的大额订单。有33,22%的企业存在“因为支付方式不能达成一致而丢失订单”的现象,其平均丢失订单额占企业订单总额的1 1.52%;超过7成的企业存在资金缺口,其平均每月缺口额达到67.55万元人民币,资金缺口巨大。

更加严峻的是,接近三成的企业在总体订单尚未有明显增长的条件下,资金缺口依然呈现扩大的趋势。企业还表示,有效融资服务对于中小微外贸企业未来一段时间内至关重要,有接近一半的企业明确表示需要持续性融资,其融资的主要目的为生产设备更新、新产品基数研发、原材料备货和市场营销推广。

在外贸“国六条”实施不到一个月内,政策效果得到部分体现,已经有15%-20%的企业主认为新政策节省了商检费用,尤其加快了出口速度。对此,企业主也希望围绕贸易金融制定有效的、可执行的、可落地的政策细则。

对于外贸综合服务平台使用需求,“出口退税”和“贸易融资”成为企业最为急切的需求。外贸综合服务平台作为新兴的外贸服务模式,其在支持广大中小微外贸企业开展外贸业务方面具有明显优势,尤其是在订单融资、离岸物流等现代服务上,有望为企业带来转机。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。