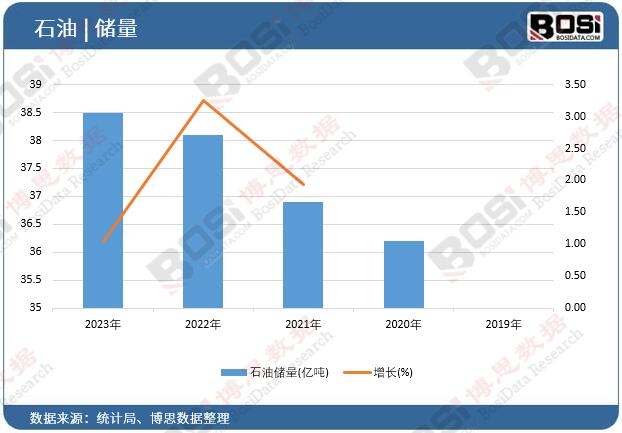

石化仓储行业深度观察:谁在构建下一代的供应链底盘?

当我们谈论石化仓储,我们究竟在谈论什么?是不断收紧的安全环保红线,是数字化改造带来的运营压力,还是区域供需错配下的布局博弈?面对这个体量庞大、政策敏感、资本密集的行业,管理者们普遍陷入一种“信息焦虑”:一方面,市场似乎在持续扩容;另一方面,真正的增长点和风险点却藏在错综复杂的区域市场和货种结构之中。如何避免在错误的方向上投入重金,成为每一位决策者必须回答的问题。

要厘清这一图景,首先需要对石化仓储建立一套清晰的认知框架。本质上,石化仓储并非简单的“仓库租赁”,而是一项高壁垒的供应链基础设施服务,其核心特点可概括为:资产专用性强、安全监管刚性高、客户粘性与服务半径高度相关。依据服务对象与运营模式,行业可划分为以下三类:

| 分类维度 | 商业仓储 | 企业自备库 | 保税物流 |

|---|---|---|---|

| 服务对象 | 第三方贸易商、炼厂、化工企业 | 大型石化生产企业的自有供应链 | 进出口贸易商、国际转运 |

| 主要货种 | 成品油、甲醇、苯类等大宗液体化工品 | 原料、中间品、产成品 | 保税原油、燃料油、基础化工品 |

| 盈利逻辑 | 库容利用率+周转服务费 | 保障生产连续性与库存成本控制 | 税收递延+转口贸易便利化 |

从应用市场看,核心应用仍集中在沿海炼化集群与沿江消费地的成品油、芳烃等基础品类,这是行业的“基本盘”,其驱动力来自区域供需失衡与管输网络未覆盖的缺口。而新兴增长引擎则清晰指向两个方向:一是服务于新能源转型的原料仓储(如生物航煤、可持续燃料组分),二是与期货交割、供应链金融结合的数字化仓单服务。前者由双碳目标与燃料标准升级驱动,后者则源于大宗商品价格波动下企业对风险对冲工具的强烈需求。

要系统性地理解这一复杂图景,并形成可执行的区域进入策略或资产优化方案,仅凭零散信息远远不够。正是为了回答上述关于定位、风险与增长的问题,一份全面、严谨且具有前瞻性的行业研究,便成为战略规划的必要底稿。它不止于描述现状,更致力于分析不同区域市场的供需拐点、各类货种的毛利变化趋势,以及数字化投入的真实回报周期。

如果您希望将这份全景洞察转化为自身企业的竞争优势,那么《2026-2032年中国石化仓储行业市场竞争格局与投资趋势前景分析报告》将是您可靠的起点。

《2026-2032年中国石化仓储行业市场竞争格局与投资趋势前景分析报告》由权威行业研究机构博思数据精心编制,全面剖析了中国石化仓储市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。