中国炼油市场大变局:民营巨头崛起,传统“两桶油”遭遇最强挑战!

一、 行业概念概况

炼油工业是国民经济的重要支柱产业,属于石油化工行业的上游环节。其核心业务是将原油通过物理分离和化学转化的工艺(如常减压蒸馏、催化裂化、加氢精制等),加工成满足各类标准的石油产品。主要产品包括:

燃料油类:汽油、柴油、煤油(航空煤油),主要用于交通运输。

化工原料:液化石油气(LPG)、石脑油、苯、甲苯、二甲苯等,是下游塑料、合成纤维、橡胶等产业的基础。

其他产品:润滑油、沥青、石油焦等。

该行业具有资本密集、技术密集、资源依赖性强和政策导向性显著的特点,其发展状况直接关系到国家能源安全和经济稳定。

二、 市场特点

“双寡头”主导,多元化竞争格局形成:以中国石油(CNPC)和中国石化(Sinopec)为首的国有巨头占据绝对主导地位,掌控了大部分原油资源、炼化能力和销售渠道。同时,以恒力石化、荣盛石化、浙江石化为代表的民营炼厂迅速崛起,凭借其灵活性、成本效率和产业链一体化优势,市场份额持续扩大,形成了强有力的竞争。

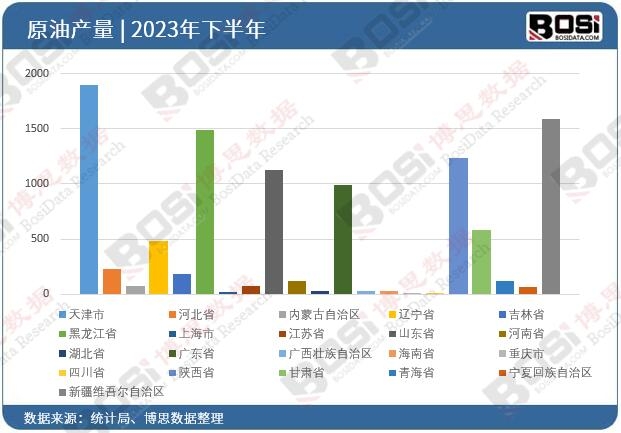

区域性集聚明显:中国炼油产能主要集中于沿海、沿江地区。山东地炼集群是全球知名的独立炼化中心;长三角(浙江、江苏)、珠三角(广东)和环渤海(辽宁、河北)地区依托港口优势、庞大的消费市场和完整的下游产业链,形成了世界级的大型炼化一体化基地。

强政策监管与周期波动:成品油价格受国家发改委的“地板价”和“天花板价”机制调控。同时,行业的盈利能力与国际原油价格波动密切相关,存在典型的周期性。近年来,“双碳”目标下的环保政策、消费税征收、原油进口配额管理等对行业影响深远。

从“燃料型”向“化工材料型”转型:传统汽柴油需求增长见顶,而化工轻烃(尤其是用于生产烯烃、芳烃的原料)需求持续旺盛。领先企业正积极调整产品结构,降低成品油产出率,提高高附加值的化工品比例。

三、 行业现状

产能过剩与结构性矛盾并存:

总量过剩:中国炼油总产能已超过9亿吨/年,位居世界第二,但产能利用率长期低于全球平均水平,存在明显的低效和落后产能。

结构性矛盾:一方面,低端通用牌号成品油过剩;另一方面,高端特种油品、高性能化工原料仍需大量进口。国有巨头与民营巨头在争夺高端市场份额上的竞争日趋激烈。

炼化一体化成为主流模式:新建和改扩建项目普遍采用“炼化一体化”模式,即将炼油与下游化工装置深度整合。这种模式能实现资源优化配置、降低生产成本、提升产品附加值并增强抗风险能力。浙江石化、恒力石化等项目的成功运营印证了这一趋势。

“双碳”目标下的绿色转型压力:为实现“2030年碳达峰、2060年碳中和”的目标,炼油厂面临前所未有的减排压力。政府强制要求降低能耗、碳排放强度,并推动企业使用绿电、部署碳捕获利用与封存(CCUS)技术。环保合规成本显著上升。

地缘政治影响原料供应:中国是全球最大的原油进口国,对外依存度高。中东、俄罗斯、西非等是主要原油来源地。地缘政治动荡和国际油价剧烈波动,对炼油企业的成本控制和供应链安全构成持续挑战。

四、 未来趋势

深度整合与淘汰落后产能:未来几年,行业洗牌将加速。通过市场化与行政手段相结合,技术落后、规模小、环保不达标的“僵尸产能”将被清退,行业集中度将进一步提升,资源向头部大型一体化企业聚集。

高端化与精细化发展:竞争焦点将从“规模”转向“质量”。企业将致力于研发和生产高端聚烯烃、高性能合成橡胶、可降解塑料、特种润滑油、碳材料等高附加值产品,以摆脱同质化竞争。

数字化与智能化工厂建设:利用大数据、人工智能、物联网等技术,对生产运营进行全流程优化,实现 predictive maintenance(预测性维护)、智能调度和能源精细管理,从而降本增效,提升安全水平。

生物燃料与循环经济探索:部分领先企业开始布局生物柴油、可持续航空燃料(SAF)等绿色能源项目。同时,探索塑料循环利用(化学回收),将废弃塑料重新转化为化工原料,构建循环经济模式,应对环保挑战。

五、 挑战与机遇

挑战:

能源转型的长期冲击:电动汽车的快速普及将中长期内侵蚀汽油需求峰值,对炼油企业的核心业务构成根本性威胁。

严峻的环保合规成本:“双碳”约束持续收紧,企业在减排技术(如CCUS)上的投入巨大,短期内将侵蚀利润。

激烈的同质化竞争:在传统燃料领域,产能过剩导致价格战频发,利润率被持续挤压。

机遇:

化工产业链延伸的蓝海:中国对高端化工新材料的进口依赖度依然很高,国产替代空间巨大。向产业链下游延伸,是炼油企业实现价值增长的关键路径。

“一带一路”与国际合作:具备先进技术和管理经验的国内巨头,可以参与“一带一路”沿线国家的炼厂建设与运营,输出产能和技术,开拓新的市场。

技术创新的驱动作用:新型催化剂的研发、先进工艺的应用(如原油直接制化学品)、以及智能化技术的深度融合,将为企业创造独特的竞争优势和护城河。

战略储备与能源安全:作为国家能源安全的重要保障,炼油行业在战略石油储备体系中扮演关键角色,其基础性地位确保了其在国家政策中将持续受到重视。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国炼油厂行业市场发展现状调研与投资趋势前景分析报告》由权威行业研究机构博思数据精心编制,全面剖析了中国炼油厂市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。