中国铼钼市场暗战:全球42%份额背后的三巨头争霸

2025-08-07 8条评论

导读: 铼(Re)与钼(Mo)均为战略稀有金属,自然界中以辉钼矿形式存在,96%源自铜矿伴生(初级钼矿)或直接开采(次级钼矿)。全球80%以上铼赋存于辉钼矿中,通过精炼铜的副产品提取,主要产品为金属铼和高铼酸铵。两者在高温合金、航空航天、电子等领域不可替代,产业链高度依赖铜矿资源。

一、行业概念概况

铼(Re)与钼(Mo)均为战略稀有金属,主要作为铜矿开采的副产品获得:

- 钼:自然界中以辉钼矿形式存在,96%源自铜矿伴生(初级钼矿)或直接开采(次级钼矿)。

- 铼:全球80%以上铼赋存于辉钼矿中,通过精炼铜的副产品提取,主要产品为金属铼和高铼酸铵。

两者在高温合金、航空航天、电子等领域不可替代,产业链高度依赖铜矿资源。

二、市场特点

- 寡头竞争格局:全球42%份额由Freeport-McMoran、智利Codelco和中国金钼股份主导,行业集中度高。

- 区域分化明显:中国占全球消费量42%(全球最大市场),欧洲占28%,美洲占18%。

- 产品结构失衡:钼占市场96%,铼仅占4%(因提取难度大、成本高)。

- 需求刚性突出:机械制造(68%)、航空航天(12%)、石油化工(10%)为三大应用领域,受宏观经济波动影响较小。

三、行业现状(2020-2024年)

- 市场规模:2024年中国市场销售收入达XX万元(数据未公开),产量/进口量呈稳步增长。

- 产业链短板:

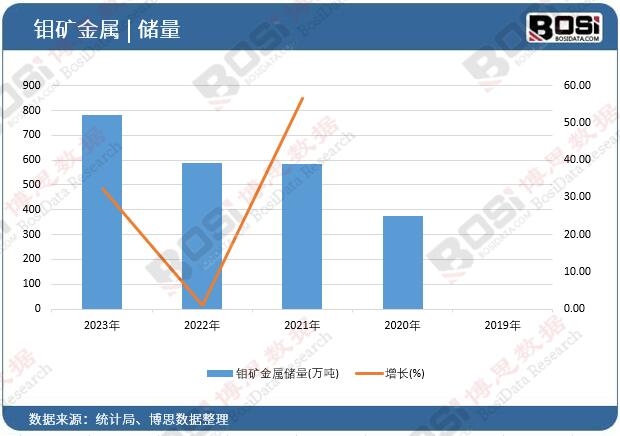

- 上游:中国钼矿储量丰富但高品位矿少,采选技术弱于欧美。

- 中游:铼提纯技术被美日企业垄断,国内企业毛利率低于国际龙头。

- 政策环境:

- 利好:纳入“中国制造2025”新材料目录,获财税补贴。

- 风险:环保标准趋严,小型矿企面临关停。

四、未来趋势(2025-2031年)

- 需求爆发领域:

- 航空航天:高温合金需铼提升涡轮叶片性能(年需求增速8%-10%)。

- 电子电气:钼靶材在半导体芯片中的应用扩大。

- 技术突破方向:

- 铼回收技术(从废催化剂提取)降低成本。

- 3D打印钼合金材料研发。

- 市场增量预测:2025-2031年CAGR未公开,但亚洲将贡献60%新增需求。

五、挑战与机遇

| 挑战 | 机遇 |

|---|---|

| 资源依赖:60%铼依赖进口,受地缘政治制约 | 替代进口:洛阳钼业等加速海外矿山并购(如刚果金项目) |

| 价格波动:钼价受铜矿产量联动影响(2020-2024年波动率±15%) | 高附加值产品:高纯铼(≥99.99%)溢价率达200% |

| 技术壁垒:高端钼板材合格率仅50%(国际水平≥85%) | 政策红利:工信部设立新材料专项基金 |

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国铼钼行业市场发展现状调研与投资趋势前景分析报告》由权威行业研究机构博思数据精心编制,全面剖析了中国铼钼市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

中国铼钼市场分析与投资前景研究报告

报告主要内容

行业解析

全球视野

政策环境

产业现状

技术动态

细分市场

竞争格局

典型企业

前景趋势

进出口跟踪

产业链调查

投资建议

申明:

1、博思数据研究报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。