再生涤纶成新风口!环保纱线能否颠覆传统市场?

一、行业概念概况

涤纱线是以聚酯(PET)为主要原料制成的化学纤维纱线,具有强度高、耐磨损、易染色、快干、抗皱等特点,广泛应用于服装、家纺、产业用纺织品等领域。中国是全球最大的涤纶生产国和消费国,涤纱线作为涤纶产业链的重要中间产品,其市场表现直接关联上游石化原料(PTA、MEG)和下游纺织服装行业的需求波动。

二、市场特点

产业链高度一体化:中国涤纱线行业已形成从PX→PTA→涤纶长丝/短纤→涤纱线→纺织品的完整产业链,龙头企业通过纵向整合提升成本控制能力。

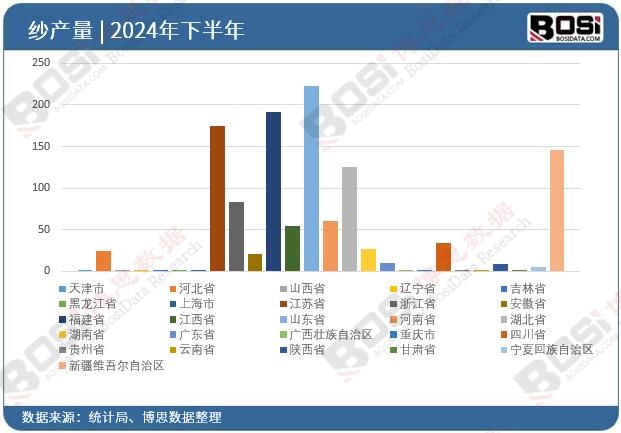

区域集群化明显:产能主要集中在浙江、江苏、福建、广东等沿海纺织大省,其中浙江绍兴、萧山等地形成规模化的涤纱线交易市场。

价格波动频繁:受原油价格、PTA供需、下游订单等因素影响,涤纱线价格呈现较强的周期性波动。

产品差异化竞争加剧:常规产品同质化严重,但功能性、差别化涤纱线(如抗菌、吸湿排汗、再生涤纶纱)附加值较高,成为企业突破方向。

三、行业现状

产能与需求:2023年中国涤纱线产能约占总涤纶产能的35%,达千万吨级别。需求端受内外需影响显著,内需受消费复苏缓慢制约,外需受欧美订单转移及贸易摩擦影响。

竞争格局:行业集中度逐步提升,桐昆、恒逸、新风鸣等龙头企业凭借规模和技术优势占据主导,中小企业面临环保、成本压力。

技术发展:自动化、智能化纺纱设备普及率提高,产品向细旦、超细旦、复合纱等高端方向发展,绿色制造技术(如再生涤纶纱)逐步推广。

政策与环境:“双碳”目标下,行业面临节能减排压力,部分中小企业因环保不达标被淘汰;同时国家鼓励新材料研发和产业升级。

四、未来趋势

绿色化与可持续化:再生涤纶纱(rPET)市场需求增长,国际品牌对环保供应链的要求推动行业向循环经济转型。

功能化与高端化:运动服装、户外用品等领域对功能性涤纱线的需求上升,差异化产品利润率更高。

智能制造升级:工业互联网、大数据应用将提升生产效率,实现柔性化生产与小批量订单响应。

供应链区域化调整:受地缘政治影响,部分产能向东南亚转移,但国内高端制造环节仍具优势。

五、挑战与机遇

挑战:

原材料价格波动风险,原油及PTA价格波动传导至涤纱线成本;

环保压力持续,中小企业升级改造资金压力大;

国际贸易壁垒增多,欧美市场对新疆棉相关产品的限制间接影响涤纱线出口;

下游需求复苏不确定,服装消费疲软制约行业增长。

机遇:

内需市场潜力:国货品牌崛起与消费升级带动高品质面料需求;

技术创新空间:生物基涤纶、可降解涤纶等新材料研发前景广阔;

“一带一路”市场拓展:中亚、东南亚等新兴市场成为出口新增长点;

产业政策支持:国家对高端纺织材料、智能制造等领域提供资金与政策扶持。

六、投资建议

建议关注具备以下特质的龙头企业:

产业链一体化程度高,成本控制能力强;

差异化产品占比高,研发投入持续;

绿色产能布局领先,符合可持续发展趋势;

海外产能布局合理,可规避贸易风险。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2026-2032年中国涤纱线行业市场竞争格局与投资趋势前景分析报告》由权威行业研究机构博思数据精心编制,全面剖析了中国涤纱线市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。