9.39亿吨炼油产能、46%全球份额――中国石化产业的“大”与“不强”

一、驱动力:三重因素共振下的周期反转

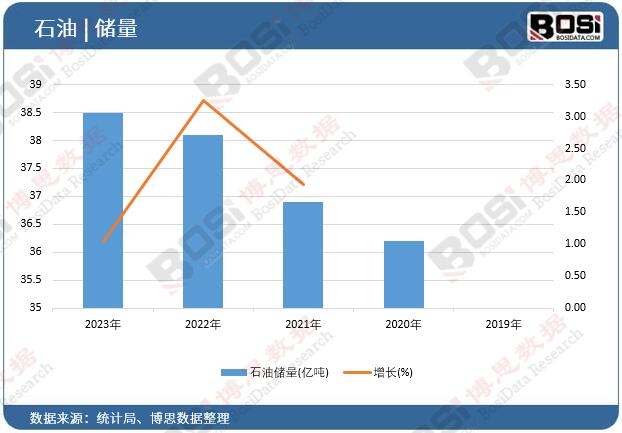

政策端,供给约束正在系统性地强化。2026年4月,工信部等七部门联合印发《加力推进石化化工行业老旧装置更新改造行动方案(2026—2029年)》,明确到2029年全面完成老旧装置更新改造任务。当前国内炼油年产能达9.39亿吨,乙烯产能6270万吨,产业规模占据全球石化市场46%份额。“减量置换”正在成为行业新规则——新上一个1000万吨的炼油项目,需关停1500万吨的落后产能。随着能耗双控全面转向碳排放双控,供给侧约束将更趋有力。

技术端,产业升级路径已经明确。“十五五”阶段已敲定重点攻关领域,高端聚烯烃、工程塑料、生物基材料、高性能膜材料及光刻胶、封装材料等电子化学品成为核心方向。“减油、增化、强材”已成为行业共识。

市场端,需求正在逐步回暖。4-5月中国化工品表观需求的明显回落,主要源于下游去库行为,当前下游库存已处低位,进一步大幅去库的空间有限。与此同时,新能源汽车销量突破1650万辆,一线城市渗透率超50%,成品油需求提前达峰,彻底改变了传统炼化的需求底盘。

二、市场规模与增长潜力

2026年中国石油化工市场规模约16.7万亿元。2025年全行业规模以上企业超3.3万家,实现营业收入15.67万亿元。2026年一季度,石油化工板块实现归母净利润302亿元,同比增长77.6%;基础化工板块实现归母净利润392亿元,创2022年四季度以来单季度新高。

“十五五”期间,石化行业仍有较大增长空间。《石油和化学工业“十五五”发展指南》提出,2035年我国将全面实现石化大国向石化强国跨越。化工新材料领域,预计到2030年总产值将达到2万亿元。

三、竞争格局:从“大而不强”到“强者恒强”

中国石化产业规模全球第一,但营收利润率仅4.5%,原始创新能力不足,研发投入占营收比重仅1.5%。行业正处于深度整合期,200万吨以下小炼厂将率先出局,民营巨头和大型一体化项目的优势进一步凸显。

中国石化2026年全面开启“二次创业”新征程,实施创新驱动、转型升级等六大战略。荣盛石化作为国内民营大炼化龙头,持有浙石化51%股权,是全球最大PX、PTA生产商之一。万华化学在MDI领域出口竞争力持续提升。

四、未来趋势与观察

趋势一:供给约束持续强化。 国内化工企业对资本开支保持谨慎态度,海外落后产能加速出清。在建工程同比增速已实现近四年首次转负。

趋势二:地缘风险与成本压力并存。 我国每日经霍尔木兹海峡进口原油超540万桶,国际油价每上涨10美元,国内化工品价格同步跟涨5%至8%。短期地缘冲突持续影响供应与运输,加剧价格波动。

趋势三:新材料成为核心增长极。 预计我国化工新材料需求量年均增长率达8%,到2027年产值将达到约1.8万亿元。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2026-2032年中国石化市场现状分析及投资前景研究报告》由权威行业研究机构博思数据精心编制,全面剖析了中国石化市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。