风机变大,成本变低!一文读懂陆上风能行业的“摩尔定律”

一、 行业概念概况

陆上风能,是指在内陆地区及沿海滩涂上建设风力发电场,将风能转化为电能的技术与产业。其产业链主要包括:

上游: 风机零部件制造(如叶片、齿轮箱、发电机、塔筒、轴承等)和原材料(如钢材、碳纤维、树脂、稀土)。

中游: 风机制造(整机集成)和风电场建设(基础设施建设、安装)。

下游: 风电运营(以“五大四小”发电集团为主的地方国企和央企)及电网输配。

二、 市场特点

政策驱动型市场: 国家能源局的装机规划、风电上网电价政策、可再生能源电力消纳责任权重指标等是行业发展的核心驱动力。

规模化与集中化开发: 早期以“三北”(西北、华北、东北)地区的大型基地项目为主。近年来,随着技术进步,低风速风区的中东南部地区分散式风电项目逐步兴起。

产业链高度协同与内循环: 中国已形成全球最完整、成本最低的风电产业链,国产化率超过95%,具备强大的全球竞争力。

“国进民退”格局明显: 下游风电场开发运营主要由资金雄厚、资源获取能力强的中央及地方国有企业主导,民营企业更多集中于中上游的制造环节。

三、 行业现状

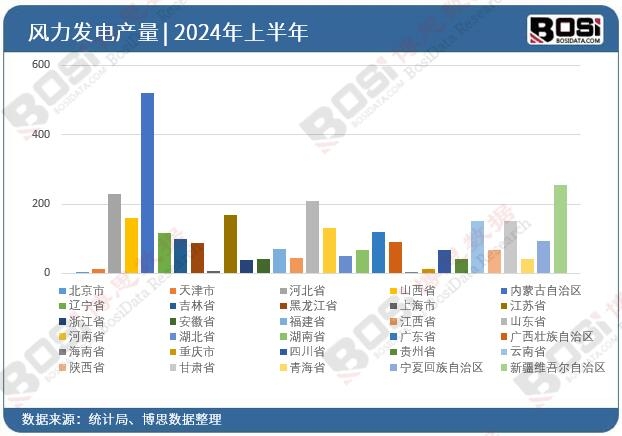

装机规模全球第一,增速趋于平稳: 截至2024年上半年,中国累计风电装机容量已突破4.3亿千瓦,其中陆上风电占比超过90%。年新增装机量在经过2020年“抢装潮”后,已回归至稳健增长通道。

成本持续下降,平价上网时代来临: 风机大型化(单机容量从2-3MW向6MW+发展)是降本的核心路径。单位千瓦造价持续下降,大部分新核准项目已实现平价上网(无需国家补贴),其经济性已可与火电竞争。

技术迭代加速,创新驱动显著: 长柔叶片、超高塔筒、智能控制、一体化仿真设计等技术的应用,不断拓宽风能可利用区域,提升发电效率与可靠性。

消纳问题持续改善,但仍是制约因素: 随着特高压输电线路的建设和跨省区电力交易机制的完善,“三北”地区的弃风率已大幅下降,但局部地区的电网承载能力和调峰能力仍是挑战。

招标市场活跃,预示未来装机需求: 2023年以来,风电项目招标量维持高位,为未来1-2年的装机需求提供了坚实保障,显示出市场强劲的发展后劲。

四、 未来趋势

“沙戈荒”大基地成为增量主战场: 国家规划在沙漠、戈壁、荒漠地区建设大型风电光伏基地,其中陆上风电是绝对主力,将带来千亿级的投资市场。

分散式风电迎来发展窗口期: 在中东南部负荷中心,就近开发、就地消纳的分散式风电,将成为集中式基地的重要补充,商业模式(如与工业园区、乡村振兴结合)不断创新。

“风机大型化”竞赛白热化: 为追求更低度电成本,主流整机商正加速推出8MW、10MW乃至更大容量的陆上风电机组,行业技术壁垒不断提高。

全生命周期成本与后市场服务受关注: 随着存量风电场规模扩大,运维服务、技术改造、资产转让及风机退役回收等后市场业务将成为一个新的增长点。

与储能、光伏等多能互补深度融合: “风电+储能”成为新项目标配,以平滑出力波动,提升电网友好性。风光储一体化项目将成为主流开发模式。

五、 挑战与机遇

【挑战】

电网消纳与调峰压力: 风电的间歇性和波动性对电网构成持续挑战。

土地利用与生态环保: 项目开发涉及用地、环保、军事、民航等多方面协调,审批流程复杂。

局部市场竞争加剧: 整机及零部件环节价格竞争激烈,影响企业盈利能力。

技术可靠性风险: 风机大型化提速对供应链质量和设计运维能力提出更高要求。

【机遇】

“双碳”目标的长期确定性: 能源结构转型是长期国策,为行业提供长达数十年的黄金发展期。

技术创新的降本空间: 新材料、人工智能、数字孪生等技术应用,将持续挖掘降本增效潜力。

“走出去”战略的海外机遇: 凭借全产业链成本优势,中国风电企业出海前景广阔,尤其在“一带一路”沿线国家。

绿色金融与碳交易支持: 绿色信贷、绿色债券以及国家核证自愿减排量(CCER)市场重启,将为项目开发提供更多元化的资金支持并创造额外收益。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国陆上风能行业市场发展现状调研与投资趋势前景分析报告》由权威行业研究机构博思数据精心编制,全面剖析了中国陆上风能市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。