供应链透明化:区块链如何让再生涤纶DTY更“可信”?

一、行业概念概况

再生涤纶DTY(Draw Textured Yarn,拉伸变形丝)是以回收的PET瓶片、废旧纺织品、工业废丝等为原料,经过化学或物理方法再生制成的涤纶长丝产品。其生产过程包括回收、分拣、清洗、造粒、熔融纺丝、拉伸变形等环节,最终形成可用于纺织、服装、家纺、产业用纺织品等领域的纱线。该行业属于循环经济与纺织工业交叉领域,契合全球可持续发展与“双碳”战略。

二、市场特点

政策驱动明显:国内“十四五”循环经济发展规划及纺织行业绿色低碳转型政策对行业形成强力支撑。

产业链协同性强:上游依赖回收体系与再生切片供应,下游对接品牌商与纺织制造,产业链整合需求高。

技术门槛较高:再生涤纶DTY的品质稳定性、色差控制、强度指标等技术要求严格,领先企业具备工艺优势。

成本敏感与环保溢价并存:原料回收成本波动大,但绿色产品在国际品牌供应链中享有溢价空间。

出口导向突出:欧盟、美国等对再生材料需求旺盛,中国作为全球纺织制造中心,出口占比较高。

三、行业现状

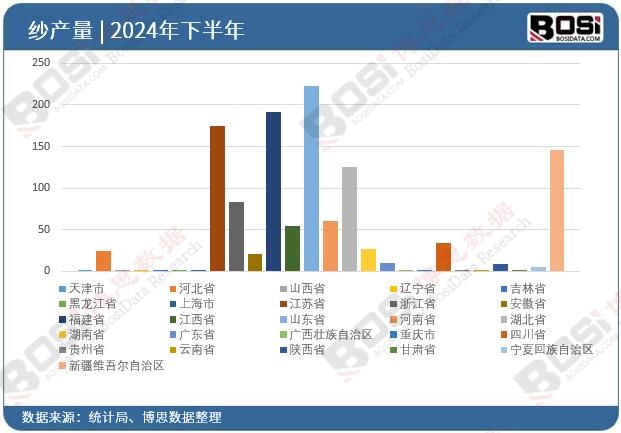

产能与规模:中国是全球最大的再生涤纶生产国,产能占全球约60%,主要分布在浙江、江苏、福建等地,行业集中度逐步提升,龙头企业如桐昆、恒逸、三联虹普等加快布局。

供需情况:需求端受国际品牌(如Nike、H&M、Adidas)可持续采购承诺拉动,国内品牌亦逐步跟进;供应端受原料回收体系不完善制约,高品质再生切片供应仍偏紧。

技术进展:物理法回收技术成熟,化学法回收(如醇解、糖解)逐步产业化,产品可达到原生涤纶性能,但投资成本较高。

认证体系:全球回收标准(GRS)、OEKO-TEX、SCS等认证成为市场准入关键,国内企业认证普及率提升。

价格与盈利:再生涤纶DTY价格较原生涤纶溢价约10-30%,企业盈利受原料成本与认证费用影响,规模企业利润水平相对稳定。

四、未来趋势

产能扩张与技术升级并行:龙头企业将继续扩产,同时加大对化学回收、无水染色等前沿技术投入。

下游应用多元化:从服装、鞋材向家纺、汽车内饰、工程材料等领域渗透。

绿色金融与ESG整合:ESG投资升温,符合低碳标准的企业更易获得融资与政策扶持。

数字化与追溯系统普及:区块链等技术用于供应链溯源,提升产品可信度与透明度。

国际标准与贸易政策趋严:欧盟碳边境调节机制(CBAM)等可能影响出口,倒逼行业减排升级。

五、挑战与机遇

挑战:

原料回收体系碎片化,高品质回收料供应不稳定。

化学回收技术投资大,商业化规模有限。

国际认证成本高,中小企业压力较大。

原生涤纶价格竞争激烈,市场教育仍需时间。

贸易壁垒与绿色门槛不断提升。

机遇:

“双碳”目标下政策扶持力度加大,财政、税收优惠可期。

品牌商可持续采购比例上升,长期需求增长明确。

技术创新带来降本增效与产品差异化空间。

循环经济产业链整合机会,如共建回收网络。

国内市场潜力释放,国货品牌绿色转型创造内需动能。

六、投资建议

关注具备技术优势、规模化产能、完整认证体系及上下游整合能力的龙头企业。同时可追踪化学回收技术突破带来的新兴机会,以及ESG表现优异的上市公司。建议警惕原料价格波动、贸易政策变化及行业低端产能过剩风险。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2026-2032年中国再生涤纶DTY行业市场发展现状调研与及投资前景研究报告》由权威行业研究机构博思数据精心编制,全面剖析了中国再生涤纶DTY市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。