中国陆上风力发电机霸榜全球!43%装机量背后的战略密码

2025-08-10 8条评论

导读: 陆上风力发电机指安装于陆地的风能转换设备,将风能转化为电能。按技术路线分为 水平轴(主流技术,占比超80%)和 垂直轴 两类;按应用场景分为 并网发电(主导市场)和 离网发电(偏远地区)。中国作为全球最大风电市场,2023年陆上风电累计装机容量达 403GW,占全球总量的43%。

一、行业概念概况

陆上风力发电机指安装于陆地的风能转换设备,将风能转化为电能。按技术路线分为 水平轴(主流技术,占比超80%)和 垂直轴 两类;按应用场景分为 并网发电(主导市场)和 离网发电(偏远地区)。中国作为全球最大风电市场,2023年陆上风电累计装机容量达 403GW,占全球总量的43%。

二、市场特点

- 政策驱动型:

- 国家能源局规划明确风电占比目标,配套“电价补贴”和“消纳保障”政策刺激装机。

- “十四五”规划强调风光大基地建设,推动集中式项目落地。

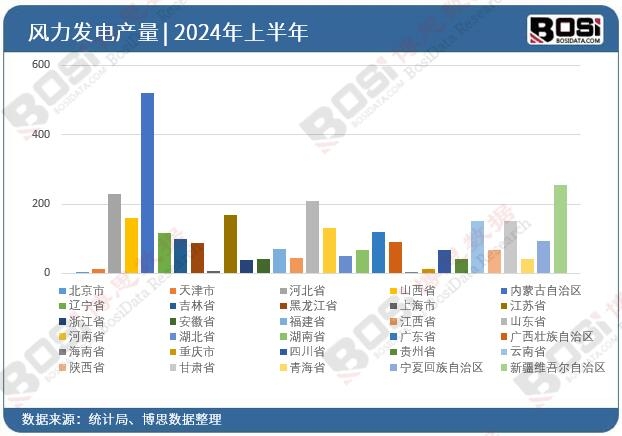

- 地域集中度高:

- 资源集中于“三北”地区(华北、西北、东北),占全国装机量的65%以上。

- 成本优势显著:

- 陆上风电度电成本已降至0.2-0.3元/kWh,低于煤电,驱动平价上网。

- 陆上风电度电成本已降至0.2-0.3元/kWh,低于煤电,驱动平价上网。

三、行业现状

- 市场规模:

- 2023年新增装机69GW,占全球新增量的66%,预计2025年市场规模突破5000亿元。

- 竞争格局:

- 高度集中:CR5企业(金风、远景、明阳等)占70%份额,本土厂商主导市场。

- 盈利分化:头部企业毛利率达15%-20%(如泰胜风能19.85%),中小厂商面临价格战压力。

- 技术迭代:

- 单机功率向 >2.5MW 升级,2025年大功率机型占比将超60%。

- 单机功率向 >2.5MW 升级,2025年大功率机型占比将超60%。

四、未来趋势

- 智能化运维:

- 物联网+AI预测性维护普及,运维成本降幅达30%。

- 风光互补系统:

- 风光储一体化项目加速落地,提升电网稳定性。

- 出海机遇:

- 东南亚、中东新兴市场成增量重点,但需突破欧美技术认证壁垒。

五、挑战与机遇

| 挑战 | 机遇 |

|---|---|

| 弃风限电:三北地区弃风率仍达5%-8% | 绿电交易:碳交易市场激活企业采购需求 |

| 供应链波动:轴承、芯片进口依赖度高 | 技术出口:EPC模式开拓“一带一路”市场 |

| 用地约束:生态红线限制项目选址 | 运维蓝海:2025年运维市场规模将破千亿 |

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国陆上风力发电机行业市场发展现状调研与投资趋势前景分析报告》由权威行业研究机构博思数据精心编制,全面剖析了中国陆上风力发电机市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

中国陆上风力发电机市场分析与投资前景研究报告

报告主要内容

行业解析

全球视野

政策环境

产业现状

技术动态

细分市场

竞争格局

典型企业

前景趋势

进出口跟踪

产业链调查

投资建议

申明:

1、博思数据研究报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。