绿色航运革命:低硫原油如何改写全球能源格局?

2025-08-18 8条评论

导读: 低硫原油指硫含量≤0.5%的原油及衍生燃料油(如低硫燃料油、低硫轻质油),主要应用于船舶燃料(占全球航运燃料90%)、石油炼制及化工领域。自国际海事组织(IMO)2020年实施全球船用燃油硫含量限制(≤0.5%)后,低硫原油需求激增,成为绿色航运转型的核心。

一、行业概念概况

低硫原油指硫含量≤0.5%的原油及衍生燃料油(如低硫燃料油、低硫轻质油),主要应用于船舶燃料(占全球航运燃料90%)、石油炼制及化工领域。自国际海事组织(IMO)2020年实施全球船用燃油硫含量限制(≤0.5%)后,低硫原油需求激增,成为绿色航运转型的核心。

二、市场特点

- 政策驱动型市场:中国设立船舶排放控制区,并通过出口配额制(2024年累计发放1300万吨)调控低硫燃料油供应,国有企业主导生产(中石化、中石油合计占88.7%)。

- 价格波动显著:受原油成本、裂解价差及政策影响,2024年9月低硫燃料油期货价格单日涨幅超3%,高/低硫油价差持续扩大。

- 国产化率提升:保税船用油国产占比从2020年快速升至2022年的77.6%,打破进口依赖。

三、行业现状

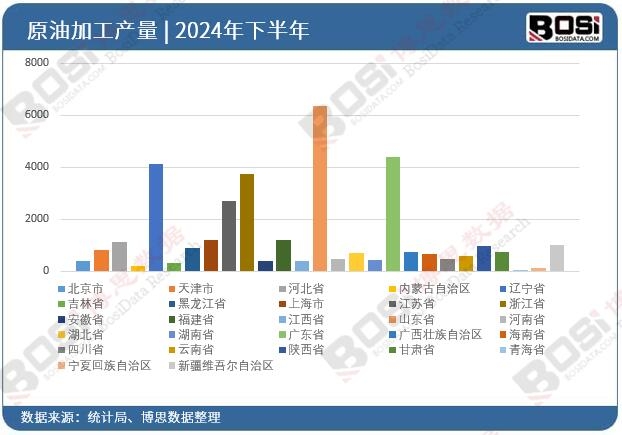

- 产能与产量:2021年中国保税低硫燃料油产量达1108.4万吨(同比+42.28%),2022年Q1维持23.7%高增长,但2024年炼厂生产积极性受成本压制,产量阶段性低位。

- 竞争格局:国企主导(中石化占46.1%、中石油42.6%),民企及地方炼厂因技术壁垒参与有限。

- 期货市场:上海国际能源交易中心推出低硫燃料油期货,助力中国争夺亚太定价权。

四、未来趋势

- 需求持续增长:全球航运低硫化加速,叠加中国"双碳"政策推动,清洁能源替代需求强劲。

- 技术升级:炼厂转向渣油脱硫工艺(如RFCC装置)及低碳技术(碳捕集、电能替代),降低高硫原油依赖。

- 区域竞争加剧:新加坡、舟山等港口争夺亚洲船燃加注中心地位,中国凭产能优势加速布局。

五、挑战与机遇

- 挑战:

- 炼厂改造成本高(脱硫装置投资巨大),中小型企业承压。

- 高硫燃料油过剩冲击市场,OPEC+增产或致高硫油价格下行,挤压低硫油利润。

- 替代能源威胁(LNG、甲醇船用燃料技术成熟)。

- 机遇:

- 出口配额政策优化推动产能释放,2024年国企获配额占比超90%。

- 期货工具完善吸引资本入场,对冲价格波动风险。

- "一带一路"港口基建扩容,带动低硫油保税加注需求。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国低硫原油行业市场发展现状调研与投资趋势前景分析报告》由权威行业研究机构博思数据精心编制,全面剖析了中国低硫原油市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

中国低硫原油市场分析与投资前景研究报告

报告主要内容

行业解析

全球视野

政策环境

产业现状

技术动态

细分市场

竞争格局

典型企业

前景趋势

进出口跟踪

产业链调查

投资建议

申明:

1、博思数据研究报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。