我国小微金融行业特点及小微企业发展现状分析

过去,一提到小微金融,指的就是小微贷款。但如今,这样的概念已经大大拓展,不只是贷款,还有股权的服务、资本金的服务、存款、保险和其他一些增值服务。

如今经营小微金融的机构已经广泛,主要有五类,即商业银行、信用合作社、非盈利组织、非银行金融机构以及村镇银行,这基本上涵盖了现有所有金融机构。需要指出的是,按资产规模和所服务客户的数量来衡量,商业银行依然是主力军。

小微金融应有的两个特点:

一、是以小微型企业以及贫困或中低收入群体为特定目标客户。

二、是由于客户有特殊性,所以它会有适合这样一些特定目标阶层客户的金融产品和服务。

小微企业是小型企业、微型企业、家庭作坊式企业、个体工商户的统称。2011年7月,工业和信息化部公布了《中小企业划型标准规定》,首次将我国中小企业细分为中、小、微型三类企业,并根据不同行业特征,以从业人数和营业收入为标准,对于三类企业进行了界定。小微企业在促进就业和改善民生上发挥了重要作用。然而,小微企业由于规模小、财务制度不健全、抵御风险的能力差,很难从商业银行等金融机构获得稳定、足额的资金支持,而民间融资成本过高、安全性较差,使其不能成为小微企业融资的主要途径,破解小微企业融资困难迫在眉睫。

小微企业金融具有高风险高收益的特征:

高风险性,抵押品的不足使得小微企业金融在多数时候都依赖于企业主的个人信用,此外,小微企业较强的不确定性也是小贷的主要风险来源。

高收益性,除传统意义上的风险溢价外,由于市场不开放,需求远大于供给,小贷的政策溢价是超额收益的源泉。

小微企业发展现状分析

据博思数据发布的《2017-2022年中国小微金融行业市场运营状况分析与投资建议分析报告》表明:截至2014年,全国共有小微企业约7100万家,其中个体工商户约5600万家,法人小微企业约1400万家。根据2015年中国家庭金融调查(CHFS)数据显示,2014年我国小微企业创造了19.1万亿GDP,相当于我国GDP的30%。

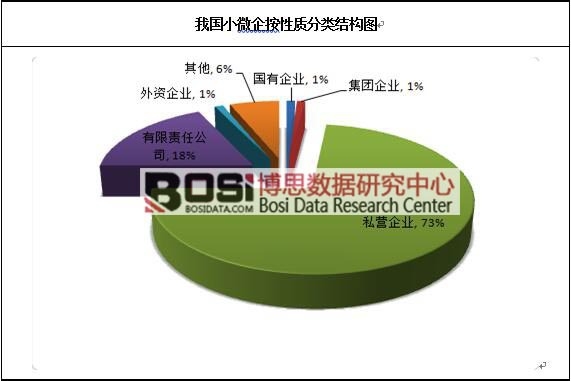

我国小微企按性质分类结构图

资料来源:博思数据整理

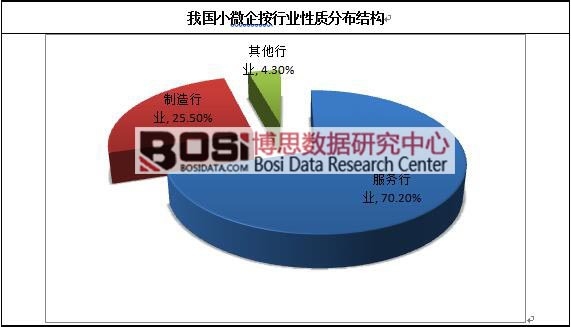

我国小微企按行业性质分布结构

资料来源:博思数据整理

截至2014年底,小微企业吸纳的就业人口总数上升至2.37亿人。小微企业为大学生提供了大量就业岗位,在一定程度上缓解了大学生就业难的问题,特别是20~29岁的大学生中,从2012年到2014年,在小微企业就业比重上升幅度最大,从24.8%上升到32.2%。

小微企业对吸纳农民工就业,推动城镇化建设方面也发挥了较大作用。2015年CHFS数据显示,42.5%的农民工在小微企业就业。其中,本地农民工中,在小微企业就业的人口比重达到45.6%,外地农民工为41%。在小微企业就业的本地农民工中,有42.4%的小微业主,外地农民工中小微业主的比例是37.2%。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。